La SUNAT ha emitido el Informe N.° 000001-2026-SUNAT/7T0000, mediante el cual aclara diversos aspectos clave sobre la aplicación del crédito tributario por reinversión de utilidades, regulado en el artículo 4 de la Ley N.° 31969.

Este pronunciamiento resulta fundamental para las empresas de los sectores beneficiados, ya que define con precisión qué se considera reinversión, qué activos califican y cómo debe aplicarse el crédito en el Impuesto a la Renta del ejercicio 2024.

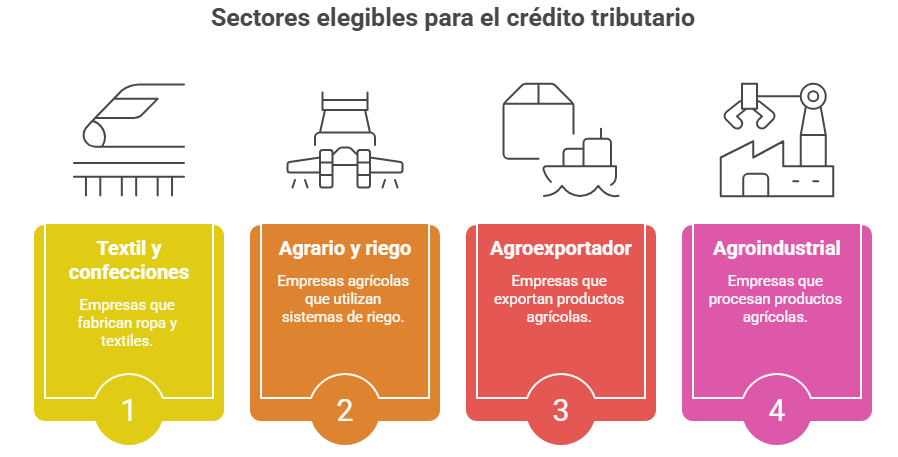

¿Quiénes pueden acceder al crédito tributario?

El beneficio está dirigido a los contribuyentes del Régimen General y del Régimen MYPE Tributario que desarrollen actividades comprendidas en la Ley N.° 31969, principalmente en los sectores:

- Textil y confecciones

- Agrario y riego

- Agroexportador

- Agroindustrial

Estos contribuyentes pueden acceder a un crédito tributario equivalente al 20% del monto reinvertido, siempre que se cumplan los requisitos legales.

¿Con qué utilidades puede realizarse la reinversión?

SUNAT precisa que la reinversión realizada en el ejercicio 2024 puede efectuarse utilizando:

- Utilidades generadas en el ejercicio 2023, o

- Utilidades acumuladas al 31.12.2023

No obstante, dichas utilidades deben no superar el límite de las utilidades de libre disposición del ejercicio 2024, el cual se verifica al momento de determinar el Impuesto a la Renta.

¿Cuándo se aplica el crédito tributario?

Un punto clave del informe es que el crédito tributario por reinversión se aplica con ocasión de la determinación del Impuesto a la Renta del ejercicio 2024, es decir, al presentar la Declaración Jurada Anual correspondiente a dicho ejercicio.

En ese momento, el contribuyente ya conoce:

- El monto de utilidades de libre disposición del ejercicio.

- Si el monto reinvertido se encuentra dentro del límite permitido.

¿Qué se considera “monto efectivamente reinvertido”?

SUNAT aclara que el monto efectivamente reinvertido comprende únicamente:

✔ La adquisición de activos operativos, es decir, aquellos que:

- Se encuentren en funcionamiento.

- Contribuyan directamente a la generación de rentas gravadas con el Impuesto a la Renta.

- Permitan el perfeccionamiento de procesos y la ampliación de la capacidad productiva.

No califican activos que no estén operativos o que no generen rentas gravadas.

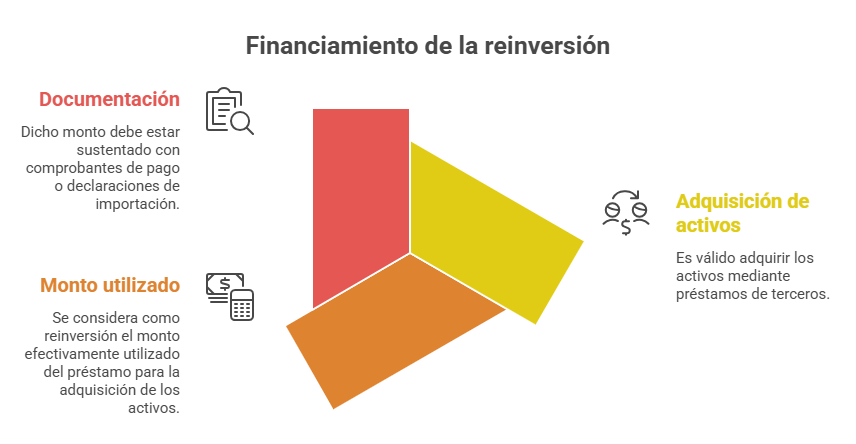

¿La reinversión puede financiarse con préstamos?

Sí. El informe establece de manera expresa que no existe limitación respecto a la fuente de financiamiento de los activos objeto de reinversión.

Por tanto:

✔ Es válido adquirir los activos mediante préstamos de terceros.

✔ Se considera como reinversión el monto efectivamente utilizado del préstamo para la adquisición de los activos.

✔ Dicho monto debe estar sustentado con comprobantes de pago o declaraciones de importación.

Este criterio es relevante, ya que diferencia este beneficio de otros regímenes de reinversión que exigen el uso exclusivo de fondos propios.

Conclusiones clave del Informe SUNAT

En síntesis, SUNAT concluye que:

- Las empresas beneficiadas que reinviertan en 2024 pueden acceder al crédito tributario del 20%, siempre que respeten el límite de utilidades de libre disposición.

- El crédito se aplica en la determinación del Impuesto a la Renta 2024.

- Solo califican como reinversión los activos operativos.

- La adquisición de activos puede financiarse con préstamos, considerándose reinversión el monto efectivamente utilizado.

Recomendaciones

Desde Corporación Perucontable, recomendamos que las empresas beneficiadas:

✔ Planifiquen la reinversión con anticipación.

✔ Identifiquen claramente los activos operativos que califican.

✔ Documenten adecuadamente la operación y su financiamiento.

✔ Evalúen el impacto del crédito en la DJ Anual del IR 2024.

Un adecuado sustento permitirá optimizar el beneficio tributario y reducir riesgos ante fiscalizaciones.

Te recomendamos:

- Diplomado en RECURSOS HUMANOS

- Ser parte de PeruContable Premium y obtener múltiples beneficios

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Qué te pareció nuestro blog? Coméntanos.