CASO PRÁCTICO 1:

Registro del comprobante de pago en un ejercicio posterior

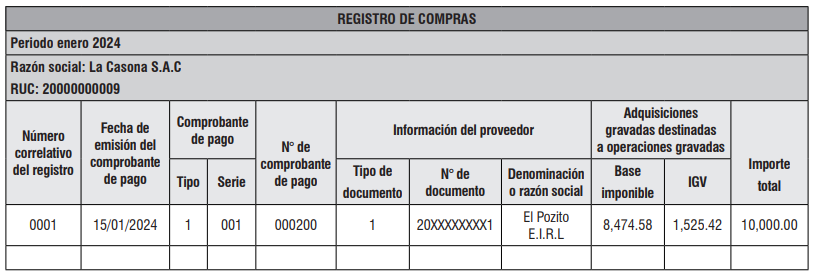

La empresa La Casona SAC (RUC N° 2XXXXXXXX9) realizó una operación en el mes de enero de 2024, recibiendo la Factura N° 001-000200 emitida por El Pozito EIRL (RUC N° 20XXXXXXXX1). Esta factura corresponde a la adquisición de 50 botellas de whisky por una importación total de S/ 10,000.00 , las cuales fueron obsequiadas a los principales clientes de La Casona SAC con motivo del cierre del ejercicio comercial de 2023.

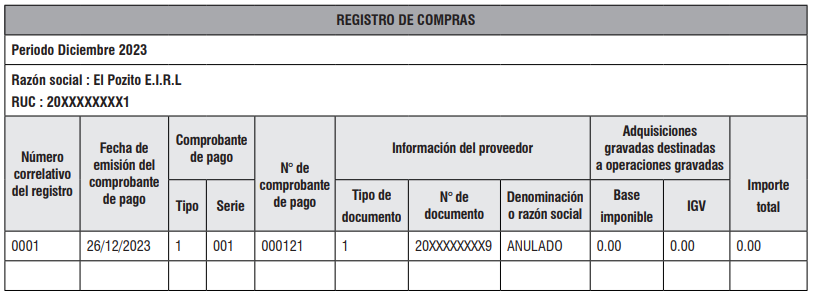

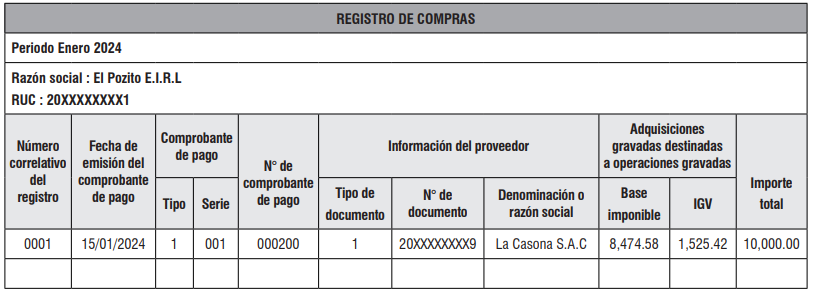

Inicialmente, esta operación fue documentada mediante la Factura N° 001-000121 , emitida el 26 de diciembre de 2023 . Sin embargo, debido a que La Casona SAC cierra tanto sus estados financieros como sus libros contables con fecha 20 de diciembre de 2023 , solicitó a El Pozito EIRL emitir una nueva factura con fecha de enero de 2024. En cumplimiento de esta solicitud, la nueva factura fue emitida el 15 de enero de 2024 .

Se formulan las siguientes consultas: e formulan las siguientes consultas:

Por parte de La Casona S.A.C.:

- ¿En qué periodo podrá utilizarse el crédito fiscal y deducirse el gasto?

- ¿Existe alguna contingencia tributaria, ya que el pago se realizó en el periodo diciembre de 2023 y el comprobante de pago se registrará

en el periodo enero de 2024?

Por parte de El Pozito E.I.R.L.:

- ¿Se debería emitir una nota de crédito por la Factura Nº 001-000121 emitida en el periodo diciembre de 2023?

- ¿Cuál es la manera correcta de registrar y declarar la Factura Nº 001-000200 emitida en el periodo enero de 2024, si el ingreso a la contabilidad fue en el ejercicio 2023, sin incurrir en alguna contingencia tributaria?

APRENDE ESTE TEMA Y MÁS EN EL SIGUIENTE DIPLOMADO VIRTUAL ⬇️⬇️⬇️

Solución:

Para La Casona Inversiones S.A.C.

Los artículos 18 y 19 de la Ley del IGV indican respectivamente los requisitos sustanciales y formales que deben cumplirse para tener derecho al crédito fiscal y poder ejercerlo. Asimismo, el primer párrafo del artículo 2 de la Ley N° 29215 enuncia que los comprobantes de pago deberán haber sido anotados por el sujeto del impuesto en su Registro de Compras en las hojas que corresponden al mes de su emisión o del pago del impuesto, Según sea el caso, o en el que corresponde a los doce meses siguientes, debiéndose ejercer en el periodo al que corresponde la hoja en la que dicho comprobante o documento hubiera sido anotado.

Es así, que de acuerdo al supuesto planteado podemos observar que el comprobante de pago (factura) ha sido registrado en el periodo de enero, coincidiendo con su fecha de su emisión, pero no con la fecha en que se transfirieron los bienes. Al respecto, consideramos que no existiría contingencia alguna mientras se pueda sustentar fehacientemente que la operación se llevó a cabo, y que en el comprobante de pago se indique que es por una venta del periodo diciembre de 2023.

Por otro lado, con relación a la deducción del gasto, este será aceptado tributariamente para el ejercicio 2023, ya que fue en el mencionado ejercicio donde devengó la operación, esto de acuerdo con el artículo 57 de la Ley del Impuesto a la Renta.

El mencionado gasto tiene que reflejarse en su contabilidad como provisionado, en caso no lo estuviera será un gasto reparado tributariamente, ya que no podrá deducirse para el ejercicio siguiente.

Para El Pozito E.I.R.L.

El numeral 1 del artículo 10 del Reglamento de Comprobantes de Pago, aprobado por Resolución de Superintendencia N° 007-1999/Sunat, indica que las notas de crédito se emitirán por concepto de anulaciones, descuentos, bonificaciones, devoluciones de operaciones. En el caso en consulta, no existe ni descuento, ni anulación de la operación; con ello podemos concluir que la emisión de una nota de crédito no corresponde en este caso.

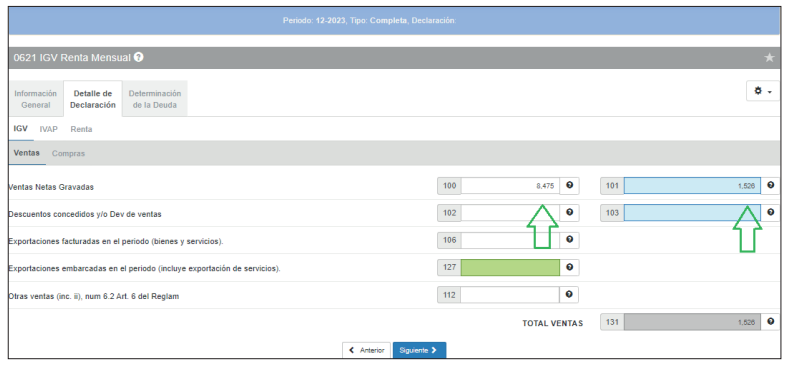

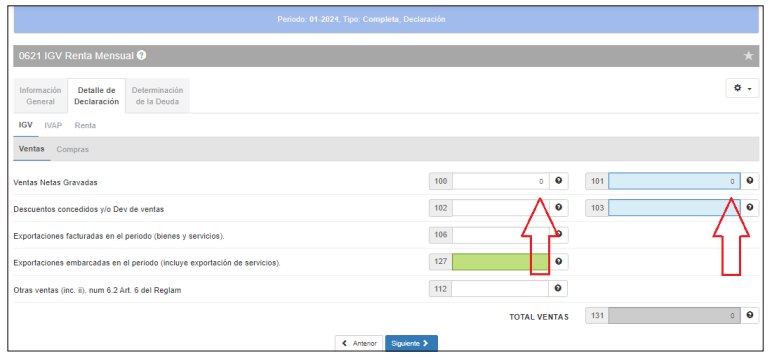

Podemos concluir entonces que, para el periodo diciembre de 2023, solo variaría el Registro de Ventas, ya que la declaración del PDT Nº 0621 estaría correcta. Luego, en el periodo enero de 2024, el nuevo comprobante de pago se anotaría en el Registro de Ventas, pero ya no se declararía en el PDT Nº 0621, puesto que el ingreso ya fue declarado en el periodo anterior.

A continuación, se procederá a llenar tanto el Registro de Ventas como el PDT Nº 0621, mostrando cómo sería operativamente la situación descrita.

CASO PRÁCTICO 2:

¿Quieres Saber Más?

👉 Solicita nuestra revista ahora y accede a información exclusiva que te ayudará a entender y aplicar estas regulaciones a tu favor. Pregunta por el PDF y transforma tu conocimiento tributario.

En Perucontable contamos con la Revista Empresarial con el fin de que nuestros suscriptores estén informados de las últimas novedades contables, además de recibir otros beneficios como cursos y asesorías gratis, macros, soporte tributario–contable-laboral, y mucho más.

Te recomendamos estos cursos:

- CURSO EN ACTUALIZACIÓN TRIBUTARIA

- DIPLOMADO EN TRIBUTACIÓN EMPRESARIAL

- CURSO CONTABILIDAD PARA NO CONTADORES

Conoce más detalles sobre el devengo tributario con este video: