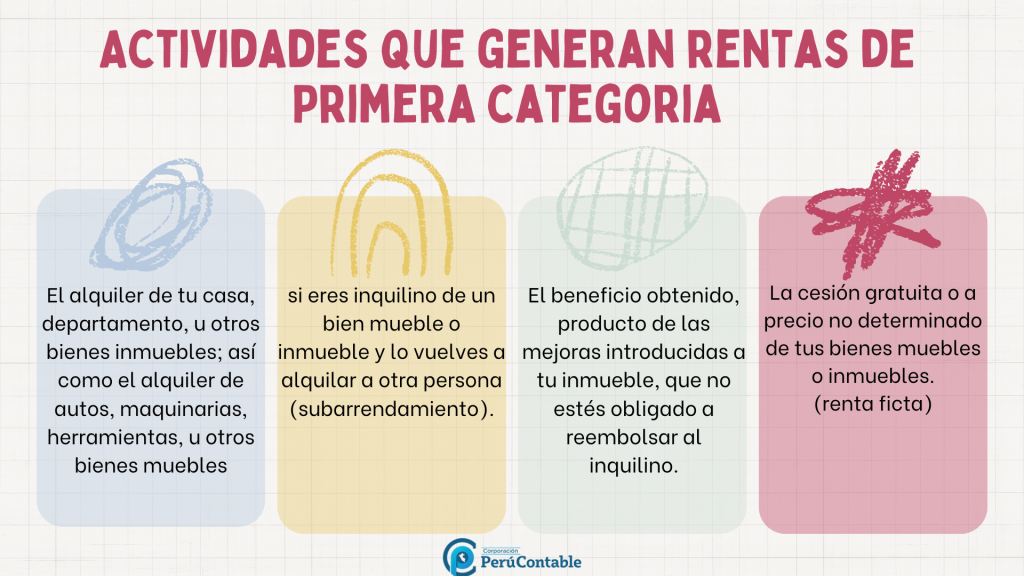

Las Rentas de Primera Categoría son aquellos ingresos obtenidos por concepto de Arrendamiento y Subarrendamiento de muebles e inmuebles por parte de Personas Naturales, donde interviene el arrendador (da en alquiler) y el arrendatario (inquilino).

-Arrendamiento de predio

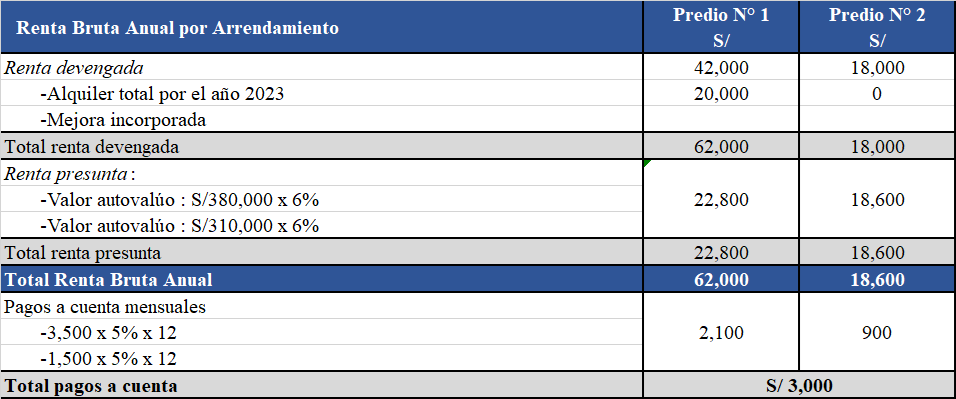

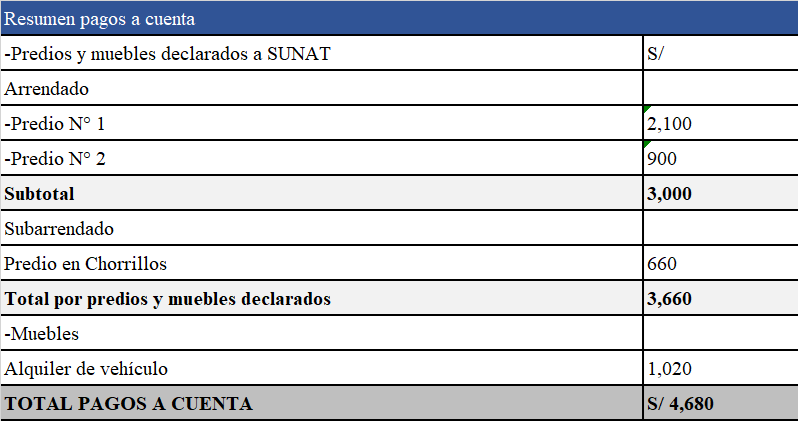

El Señor Gustavo Campos posee dos predios que los alquiló por todo el año 2023, el primero lo alquiló a S/ 3,500.00, durante ese periodo, su inquilino realizó una mejora por un importe de S/ 20,000 soles. El segundo predio lo alquiló a S/ 1,500 mensuales. De acuerdo al autovalúo del 2023 el primer predio tiene un valor de S/ 380,000 y el segundo S/ 310,000. El Señor Campos realizó los pagos a cuenta mensuales del 5% del importe de cada alquiler.

Nota: Para determinar el total de la renta bruta anual se debe utilizar el importe mayor entre la renta devengada y la renta presunta. Cabe recalcar que el importe de la mejora no se considera al momento de compararla con la renta presunta, pero si al momento de determinar la renta bruta anual (S/ 62,000).

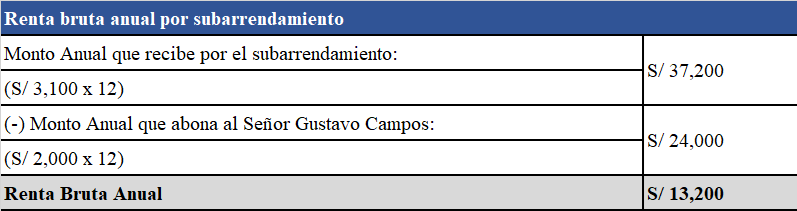

-Subarrendamiento de predio

El Señor Gustavo Campos, alquiló un inmueble en Calle Tambo Real N° 1350 – Chorrillos, por el que pagó al propietario la cantidad de S/ 2,000 mensuales durante todo el año. Dicho inmueble fue subarrendado por todo el año 2023 a la Señora Isabel Puma, a razón de S/. 3,100.00 mensuales. Se han efectuado pagos a cuenta del impuesto a la renta de primera categoría por S/ 660.00 (*).

(*) Los pagos a cuenta se determinaron de la siguiente manera:

-Predio en cesión gratuita

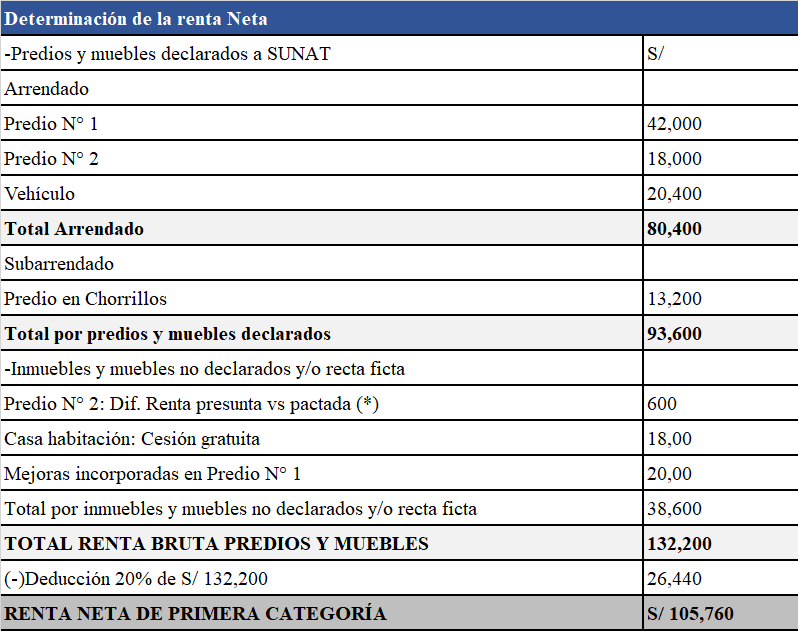

Asimismo, el señor Campos es propietario de una casa habitación en el distrito de Lince, el cual lo ha cedido de forma gratuita. El valor de dicha propiedad asciende a S/ 300,000, según autovalúo del año 2023.

Al ser una cesión gratuita, no existe la obligación de realizar pagos a cuentas mensuales, debiéndola declarar y pagar anualmente.

-Bien mueble

Por último, el señor Campos es propietario de un vehículo, que fue alquilado al señor Manuel Lino por S/ 1,700 mensuales durante el período de enero a diciembre de 2023.

-Determinación de la renta Neta:

(*)El importe de la renta no declarada, resulta de efectuar la comparación de la renta real pactada con la renta mínima presunta del predio N° 2 S/ 18,600 (renta mínima presunta) – S/ 18,000 (renta real pactada).

-Resumen de pagos a cuenta:

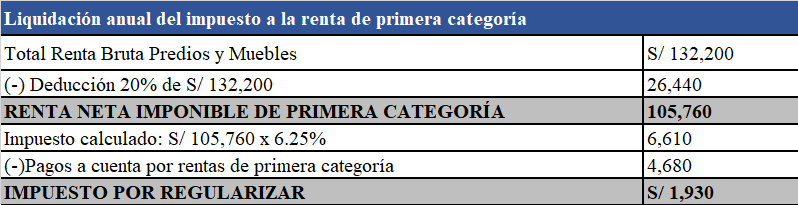

-Liquidación anual del impuesto a la renta de primera categoría:

Información a tener en cuenta:

- Los datos de suministro de luz y de agua del inmueble alquilado no son obligatorios.

- Si el contribuyente tiene predios con más de una partida registral, deberán registrar un número de partida en el campo que corresponde y el otro en el campo de referencia. Respecto a tener más de un suministro de agua o luz, deberán aplicar similar criterio.

- Las Personas Naturales podrán solicitar la devolución del saldo a favor de renta por medio del abono en cuenta – Utilizando el Formulario Virtual 1649.

- Para que proceda el abono en cuenta, la persona natural debe tener su CCI (código de cuenta interbancario) registrado en SUNAT.

Te recomendamos los siguientes cursos:

- Programa de especialización en CONTABILIDAD MINERA

- Diplomado en RECURSOS HUMANOS

- Curso de CONTABILIDAD BÁSICA

¿Este artículo te ha sido de utilidad? Nos gustaría mucho conocer tu punto de vista.