La renta de quinta categoría es un tipo de renta de trabajo que corresponde a los ingresos que obtienen las personas naturales por el trabajo prestado en forma dependiente. Es decir, los ingresos que generan los trabajadores al estar laboralmente vinculados con una empresa mediante un contrato. En la siguiente nota te explicamos cual es el procedimiento para el cálculo de la retención.

Caso Práctico 1:

Sin pagos extraordinarios: utilidades o bonificaciones, etc.

¿Cuánto me deben retener en el mes de mayo 2026 si mi remuneración mensual es de S/ 4,000?

Por los meses de Enero a Abril se me ha retenido la suma de S/ 930, he laborado horas extras y me han descontado por faltas y tardanzas de acuerdo al siguiente cuadro:

| MES | Remuneración S/. | Horas extras | Descuentos: Faltas/tardanzas | Remuneración bruta S/. |

| Enero | 4,000 | 150 | 50 | 4,100 |

| Febrero | 4,000 | 50 | 100 | 3,950 |

| Marzo | 4,000 | 150 | 0 | 4,150 |

| Abril | 4,000 | 50 | 0 | 4,050 |

| Mayo | 4,000 | 0 | 0 | 4,000 |

| TOTAL | 20,250 |

Solución:

Primer Paso:

Remuneración Bruta Anual proyectada

Segundo Paso:

Deducción de 7 UIT: (Valor de la UIT 5,150)

REMUNERACIÓN BRUTA ANUAL 56,250.00

(-) Deducción de 7 UIT: S/. 5,500*7 (38,500.00)

REMUNERACIÓN NETA ANUAL 17,750.00

Tercer Paso:

Aplicación de Tasa Progresiva Acumulativa

Aplicación de la escala:

| BASE | TASA | IMPUESTO | |

| TRAMO 1 | 17,750.00 | 8% | 1,420.00 |

| TRAMO 2 | 0.00 | 14% |

IMPUESTO ANUAL PROYECTADO: 1,420.00

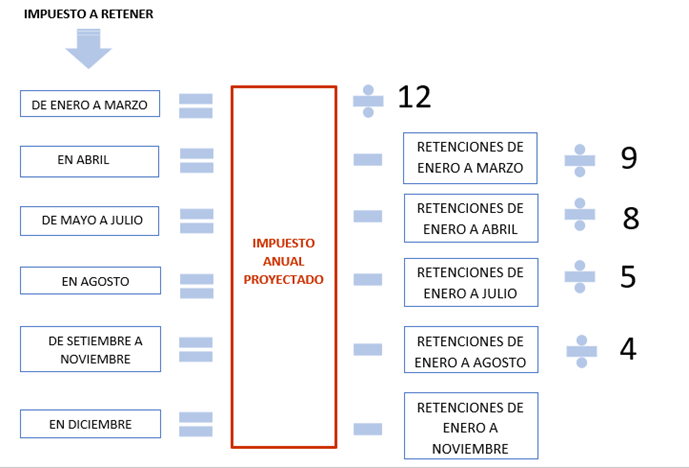

Cuarto Paso:

Determinación de la retención de mayo 2026

- Descontar del Impuesto anual calculado las retenciones de enero a abril

- Dividir el resultado entre 8

Monto de la retención de mayo:

IMPUESTO A RETENER: ( 1,420 – 930) / 8 = 61.25

Caso Práctico 2

Con pago de utilidades (pago extraordinario)

¿Cuánto me deben retener en el mes de mayo 2026 si mi remuneración mensual es de S/ 4,000 y percibí en mayo adicionalmente por concepto de utilidades la suma de S/ 1,000?

Por los meses de Enero a Abril se me ha retenido la suma de S/ 930, he laborado horas extras y me han descontado por faltas y tardanzas de acuerdo al siguiente cuadro:

| MES | Remuneración S/. | Horas extras | Descuentos: Faltas/tardanzas | Remuneración bruta S/. |

| Enero | 4,000 | 150 | 50 | 4,100 |

| Febrero | 4,000 | 50 | 100 | 3,950 |

| Marzo | 4,000 | 150 | 0 | 4,150 |

| Abril | 4,000 | 50 | 0 | 4,050 |

| Mayo | 4,000 | 0 | 0 | 4,000 |

| TOTAL | 20,250 |

Primer Paso:

I.- Hacer el cálculo sin tener en cuenta las utilidades Percibidas.

Remuneración Bruta Anual proyectada

Segundo Paso:

Deducción de 7 UIT: (Valor de la UIT 5,150)

REMUNERACIÓN BRUTA ANUAL 56,250.00

(-) Deducción de 7 UIT: S/. 5,500*7 (38,500.00)

REMUNERACIÓN NETA ANUAL 17,750.00

Tercer Paso:

Aplicación de Tasa Progresiva Acumulativa

Aplicación de la escala:

| BASE | TASA | IMPUESTO | |

| TRAMO 1 | 17,750.00 | 8% | 1,420.00 |

| TRAMO 2 | 0.00 | 14% |

IMPUESTO ANUAL PROYECTADO: 1,420.00

Cuarto Paso:

Determinación de la retención de mayo 2026 sin considerar las utilidades percibidas en el mes:

- Descontar del Impuesto anual calculado las retenciones de enero a abril:

1,420 – 930 = 490

- Dividir el resultado entre 8:

490 / 8 = 61.25

- Monto de la retención:

RETENCIÓN (1): 61.25

Quinto Paso:

Al monto obtenido en el paso 2 adicionar las utilidades y aplicar la escala del impuesto

Adición:

RESULTADO (SEGUNDO PASO): 17,750.00

(+) UTILIDADES: 1,000.00

TOTAL: 18,750.00

Aplicación de la escala:

| | BASE | TASA | IMPUESTO |

| TRAMO 1 (NO SUPERA LAS 5 UIT POR ESO S EPALICA SOBRE LOS 18,750) | 18,750.00 | 8% | 1,500.00 |

| TRAMO 2 | 0.00 | 14% | |

- Impuesto anual: 1,500

Sexto Paso:

Al resultado del quinto paso deducir monto calculado en el tercer paso:

IMPUESTO ANUAL PROYECTADO (*) 1,500.00

(-) PASO 3: 1,420.00

RETENCION (2) 80.00

Séptimo Paso:

- Retención del mes de mayo considerando las utilidades percibidas

- Sumar resultados obtenidos en paso 4 y paso 6

61.25 + 80 = 141.25

- Monto de la retención:

RETENCION MAYO 2026: S/. 141.25

Te recomendamos los siguientes diplomados:

- Diplomado en RECURSOS HUMANOS

- Diplomado en LEGISLACIÓN LABORAL

- Inscríbete al diplomado en CONTABILIDAD INTEGRAL

¿Qué te pareció este articulo? Déjanos tu número en los comentarios para brindarte mayor información.