La renta de segunda categoría se refiere básicamente a los ingresos derivados del capital. Estos incluyen, los intereses, las regalías y las ganancias de capital. Dichos ingresos están sujetos a impuestos y deben ser declarados adecuadamente a la Administración Tributaria. En este artículo trataremos sobre cuales son las tasas a aplicar y los pasos que se tiene que seguir para obtener el impuesto a pagar.

¿Cuándo debo pagar impuesto de 2da. Categoría?

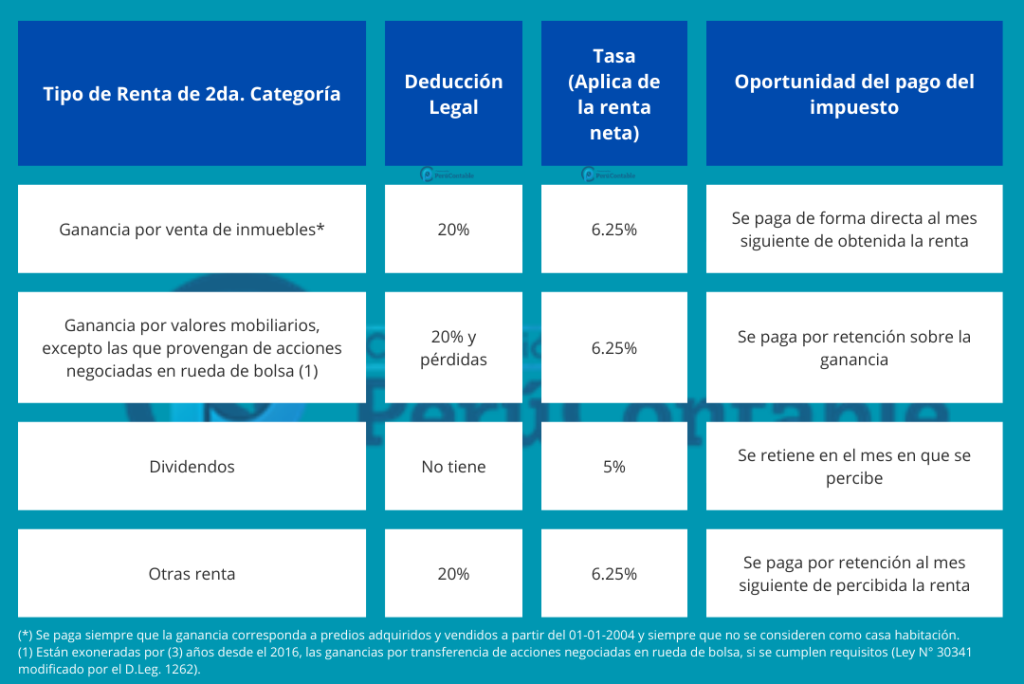

Por los ingresos de la venta de tu casa, si te pagan intereses o utilidades y otras ganancias que tengas, pagan Impuesto a la Renta de Segunda Categoría. Así tenemos:

1.- Enajenación de un inmueble:

Paga impuesto la “ganancia obtenida como resultado de la venta”. Viene a ser la diferencia entre el valor actualizado de adquisición y el valor de venta. El pago lo debe hacer el vendedor hasta el mes siguiente de recibido el ingreso.

No se paga impuesto cuando:

- Sea tu casa-habitación

- Adquiriste el bien antes del año 2004

- Vendes tu casa a un precio menor o igual al que lo adquiriste

El pago del impuesto será verificado por el notario como requisito para que la compraventa sea elevada a escritura pública.

2.- Venta de valores mobiliarios

La declaración y pago del impuesto se realiza anualmente

No obstante realizarse la determinación anual con la declaración jurada correspondiente, cuando las transferencias realizadas son en operaciones liquidadas por CAVALI, ésta realizará la retención del 5% sobre la ganancia, (diferencia entre el ingreso producto de la enajenación y el costo computable registrado en la referida Institución)

3.- Inversión de fondos mutuos o fondos de inversión

Obteniendo ganancias o dividendos

El impuesto se paga vía retención por el Agente de Retención

Tasas a aplicar en general:

Caso práctico Nº 1:

La señora Ana Vargas compró un inmueble en enero 2021 a S/ 500,000. Estuvo viviendo en dicho inmueble hasta que decidió venderlo en el mes de enero 2022 percibiendo un monto de S/. 600,000. Era el único inmueble de su propiedad.

¿Debió pagar impuesto a la renta por la venta?

Respuesta:

– Sí, debió pagar por la ganancia de capital obtenida, pues el inmueble no califica como casa habitación pues no ha permanecido en su propiedad por lo menos 2 años

– Determinación del Impuesto:

- Primero actualizar el costo de adquisición del inmueble con el índice de corrección monetaria:

500,000 X 1.14 = 570,000

- Segundo: Determinar la ganancia:

600,000 – 570,000 = 30,000

- Tercero: Impuesto a pagar:

30,000 (Renta bruta) X 5% = 1,500

Sobre venta de acciones y valores mobiliarios

- La determinación del impuesto se realiza anualmente y se efectúa mediante una declaración, para lo cual la SUNAT aprueba cada año una Resolución donde establece los obligados a presentarla y el cronograma de presentación correspondiente.

Importante:

- De las rentas de segunda categoría, sólo están sujetas a regularización anual aquellas que se originan por la enajenación, redención o rescate de acciones, participaciones, certificados, bonos, títulos y otros valores mobiliarios.

- Para la determinación del Impuesto Anual también debe considerarse la Renta Neta de Fuente Extranjera generada por los mismos conceptos siempre y cuando, cumpla con los requisitos que establece la ley para ser sumadas a las rentas de segunda.

-

Para el cálculo del impuesto tienes que seguir los siguientes pasos:

Obtener la Renta Bruta:

El Ingreso Neto por la enajenación de valores mobiliarios se obtiene restando del ingreso bruto de enajenación, las devoluciones, bonificaciones, descuentos y conceptos similares que correspondan a las costumbres de la plaza.

El costo computable se obtiene:

– Si hubieran sido adquiridos a título oneroso (es decir se pagó para su venta), el costo computable será el costo de adquisición.

– Se adquirieron a título gratuito, el costo computable cera cero, salvo que puedas acreditar de manera fehaciente, el costo que le correspondía a quien te vendió las acciones antes de la transferencia. Si adquiriste las acciones de una persona jurídica, el costo computable es el valor de mercado.

– La norma también regula otros supuestos especiales

Obtener la Renta Neta:

Tercer Paso:

Obtener la Renta Neta Imponible:

RENTA NETA – PÉRDIDA DE CAPITAL DEL EJERCICIO + RENTA NETA DE FUENTE ENTRANJERA POR VALORES MOBILIARIOS = RENTA NETA IMPOSIBLE

Las Rentas de Fuente Extranjera por la enajenación de acciones y demás valores mobiliarios se sumarán y compensarán entre sí y de resultar una renta neta, esta se sumará a la Renta Neta de Segunda categoría producida por la enajenación de los referidos bienes. No se tomará en cuenta las pérdidas obtenidas en países o territorios de baja o nula imposición