Como es de conocimiento general; mediante la Resolución de Superintendencia N° 024-2002-SUNAT y modificatorias, se aprobó el Reglamento para la presentación de la Declaración Anual de Operaciones con Terceros – DAOT.

En este blog detallaremos los sujetos comprendidos y obligados a presentar el DAOT; la información que deben llevar y demás aspectos generales; que son regulados por SUNAT.

¿Qué es el DAOT?

Es una declaración anual de categoría informativa, que cada año las empresas que están obligadas a presentar informando transacciones.

Dichas transacciones son aquéllas operaciones gravadas o no con el IGV conforme a las normas que regulan dicho tributo; por las que exista la obligación de emitir comprobante de pago, nota de crédito o nota de débito, y que deban ser incluidas en la declaración del IGV; las cuales se realizan con proveedores y clientes.

1.- Empresas obligadas – DAOT Sunat

- Que al 31 de diciembre del 2024, hubiesen tenido la categoría de Principales Contribuyentes.

- Que estén obligados a presentar por lo menos una declaración mensual del IGV durante el ejercicio 2024:

– El monto de sus ventas internas haya superado las 75 UIT.

– El monto de sus adquisiciones haya superado las 75 UIT.

- Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado sólo operaciones inafectas del IGV en el 2024, que se encuentren obligadas a presentar el PDT PLAME cuyo número de trabajadores que deben ser declarados en el PDT PLAME correspondiente al período tributario noviembre del 2023 sea superior a diez (10).

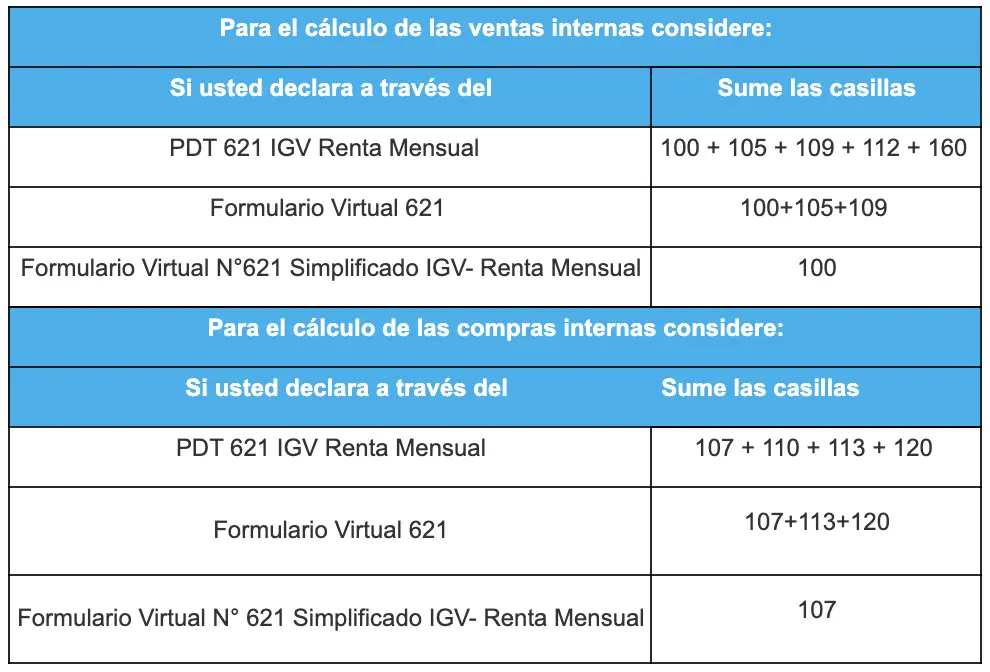

- ¿Qué casillas del PDT 621 y/o Declara Fácil debo considerar para saber si he superado las 75 UIT en ingresos y/o adquisiciones?

En el siguiente cuadro está la respuesta:

2.- Información a Declarar

En esta declaración se incluirán las operaciones con terceros que el Declarante hubiera realizado durante el Ejercicio; en calidad de proveedor o cliente, siempre que el importe sea mayor a las dos (2) UIT. Para dichos efectos se considerará la suma de los montos de las transacciones realizadas con cada tercero

Asimismo, para efectos de la DAOT; no se considerarán las transacciones anotadas en forma consolidada en el Registro de Ventas e Ingresos o en el Registro de Compras llevados de manera electrónica; entre otros supuestos.

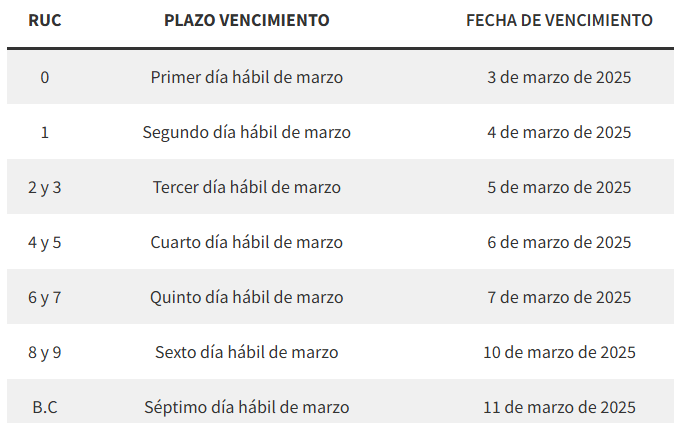

3.- Plazos de Presentación

El cronograma de prestación de la DAOT para el ejercicio 2025 es el siguiente:

4.- Infracciones relacionadas

Finalmente, en caso no presente la citada declaración o se omita información, se configurarán las siguientes infracciones:

- 176 numeral 2: No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos.

- 176 numeral 4: Presentar otras declaraciones o comunicaciones en forma incompleta o no conformes con la realidad.

La sanción para cada una de estas infracciones será igual al 30% de la UIT (tabla I del Código Tributario).

5.- Operaciones que no se declaran en el DAOT

- La exportación de bienes y/o servicios, considerados como tales por las normas que regulan el Impuesto General a las Ventas (IGV).

- La utilización en el país de servicios prestados por no domiciliados.

- La importación de bienes.

- Las consideradas como retiros de bienes, conforme a las normas del IGV.

- Aquellas por las que no exista la obligación de consignar el número de RUC o el número del documento de identidad del adquirente o usuario; salvo que los comprobantes de pago contengan dicha información.

- Las realizadas en los períodos durante los cuales el Declarante hubiera pertenecido al Nuevo RUS.

- Las adquisiciones que hubieran sido informadas a la SUNAT por las entidades del Sector Público en cumplimiento de la obligación establecida mediante Decreto Supremo N.º 027-2001-EF.

- Las que hubieran sido informadas a la SUNAT por la obligación prevista en el Reglamento de Notas de Crédito Negociables, siempre que se hayan informado las transacciones realizadas en los doce meses del ejercicio.

Te recomendamos los siguientes cursos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

Conoce más detalle en este vídeo:

¿Qué te pareció este blog? Déjanos un comentario