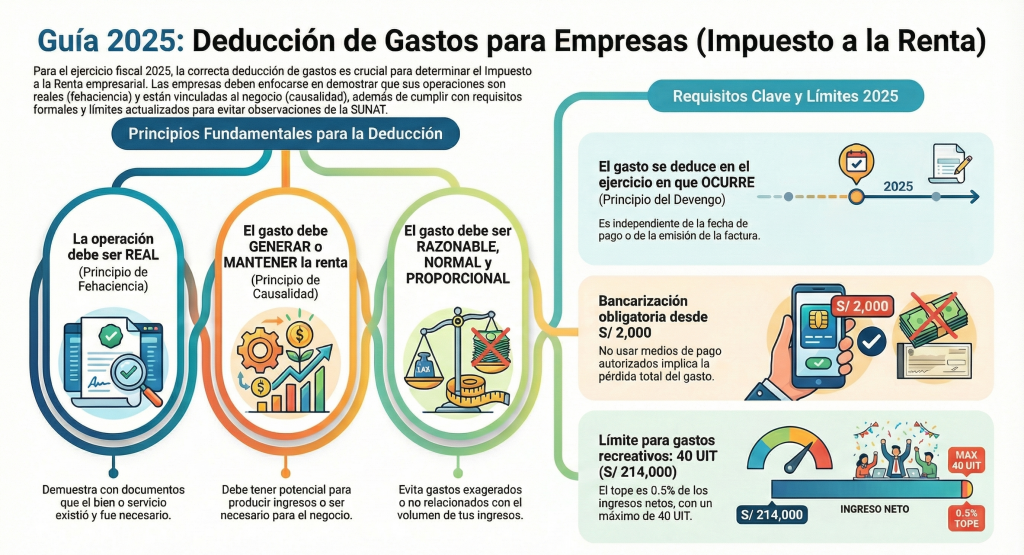

La deducción de gastos continúa siendo uno de los aspectos más revisados por la SUNAT durante los procesos de fiscalización, especialmente por su incidencia directa en la determinación del Impuesto a la Renta empresarial.

Para el ejercicio 2025, las empresas deben prestar especial atención a los requisitos formales y sustanciales que condicionan la deducibilidad de los gastos, así como a las recientes interpretaciones del Tribunal Fiscal y los nuevos montos actualizados (UIT, bancarización, límites cuantitativos, entre otros).

A continuación, se desarrollan los aspectos clave que las empresas deben considerar para asegurar una correcta deducción de los gastos en el Impuesto a la Renta de Tercera Categoría.

1. La fehaciencia: punto de partida para la deducción de cualquier gasto

La SUNAT mantiene como eje central de revisión la fehaciencia de las operaciones.

La empresa debe demostrar, mediante documentación suficiente y coherente, que los bienes adquiridos o servicios recibidos son reales, necesarios y fueron efectivamente prestados.

Documentación mínima recomendada:

- Contratos y adendas

- Órdenes de compra o servicio

- Proformas y cotizaciones

- Correos electrónicos y comunicaciones internas

- Conformidades de servicio

- Informes técnicos o sustentos de ejecución

- Comprobantes de pago válidos

- Guías de remisión (cuando correspondan)

- Comprobantes de depósito o medios de pago bancarios

- Reportes fotográficos, GPS, actas, evidencia física

Mientras más completa sea la documentación, mayor es la probabilidad de superar reparos por operaciones no fehacientes.

2. El principio de causalidad: sustentar que el gasto tiene vinculación con la generación de renta

El principio de causalidad sigue siendo el criterio rector para deducir gastos.

Este principio no exige que el gasto genere ingresos inmediatos, sino que tenga potencial para producirlos o sea necesario para el mantenimiento de la fuente.

Ejemplos típicos:

- Gastos de publicidad y marketing

- Gastos de mantenimiento de máquinas o equipos

- Honorarios profesionales

- Gastos de capacitación del personal

- Consultorías, estudios o asesorías

- Servicios auxiliares o complementarios

Lo importante es que el gasto contribuya directa o indirectamente al negocio.

3. Razonabilidad, proporcionalidad y normalidad: criterios que SUNAT evalúa caso a caso

Además de la causalidad, las empresas deben acreditar que el gasto es:

✔ Razonable:

Que tenga sustento económico objetivo. No debe ser exagerado ni arbitrario.

✔ Normal o usual:

Debe ser un gasto propio de la actividad económica del contribuyente, comparado con estándares del sector.

✔ Proporcional:

Debe guardar relación con los ingresos generados por la empresa.

Estos criterios son de alto impacto en fiscalizaciones de:

- Publicidad

- Servicios profesionales

- Gastos en el extranjero

- Consultorías técnicas

- Viajes y viáticos

4. Criterio de generalidad para gastos en favor de los trabajadores

El criterio de generalidad continúa aplicando únicamente a gastos relacionados con el personal y regulados en:

- Art. 37 incisos l), ll) y a.2) de la LIR.

Cuando se otorgan beneficios a un grupo específico de trabajadores, la empresa debe establecer criterios objetivos de diferenciación, tales como:

- Puesto o nivel jerárquico

- Área o función

- Productividad

- Zona geográfica

- Carga de trabajo

- Cargo de confianza

Es indispensable que las decisiones estén formalmente documentadas:

- Acuerdos de directorio

- Actas de junta

- Políticas internas

- Comunicados o memorándums

- Correos institucionales

5. Formalidades específicas y límites cuantitativos para la deducción de gastos

Cada tipo de gasto tiene requisitos especiales para su deducción.

SUNAT es estricta en estos puntos, por lo que no cumplir la formalidad puede generar pérdida total del gasto.

Ejemplos:

- Depreciación: solo es deducible si está registrada contablemente.

- Merma: requiere informe técnico emitido por profesional colegiado.

- Servicios de no domiciliados: solo son deducibles si la contraprestación se paga hasta la fecha de vencimiento de la DJ anual.

- Provisión de cobranza dudosa: exige demostrar dificultades financieras del deudor.

- Gastos promocionales: deben contar con evidencia suficiente de entrega o ejecución.

- Gastos con proveedores sin capacidad operativa: requieren evidencia reforzada (TF ha emitido criterios recientes 2023–2024).

Actualización 2025: Límites vigentes

- El tope para gastos recreativos y de representación continúa siendo de 0.5% de los ingresos netos, con un máximo de 40 UIT.

Con la UIT 2025 = S/ 5,350, el límite máximo queda en:

-> 40 UIT = S/ 214,000

6. El devengo: el gasto debe deducirse en el ejercicio en que se generó

El artículo 57° de la LIR regula el devengo.

El gasto debe reconocerse cuando ocurre el hecho sustancial, independientemente del pago.

Principios clave:

- El devengo no depende del registro contable.

- El devengo no depende de la emisión del comprobante.

- El gasto se deduce cuando nace el derecho a recibir el servicio o se produce la entrega del bien.

- La deducción debe corresponder al ejercicio en que se devengó, incluso si el pago se realiza después.

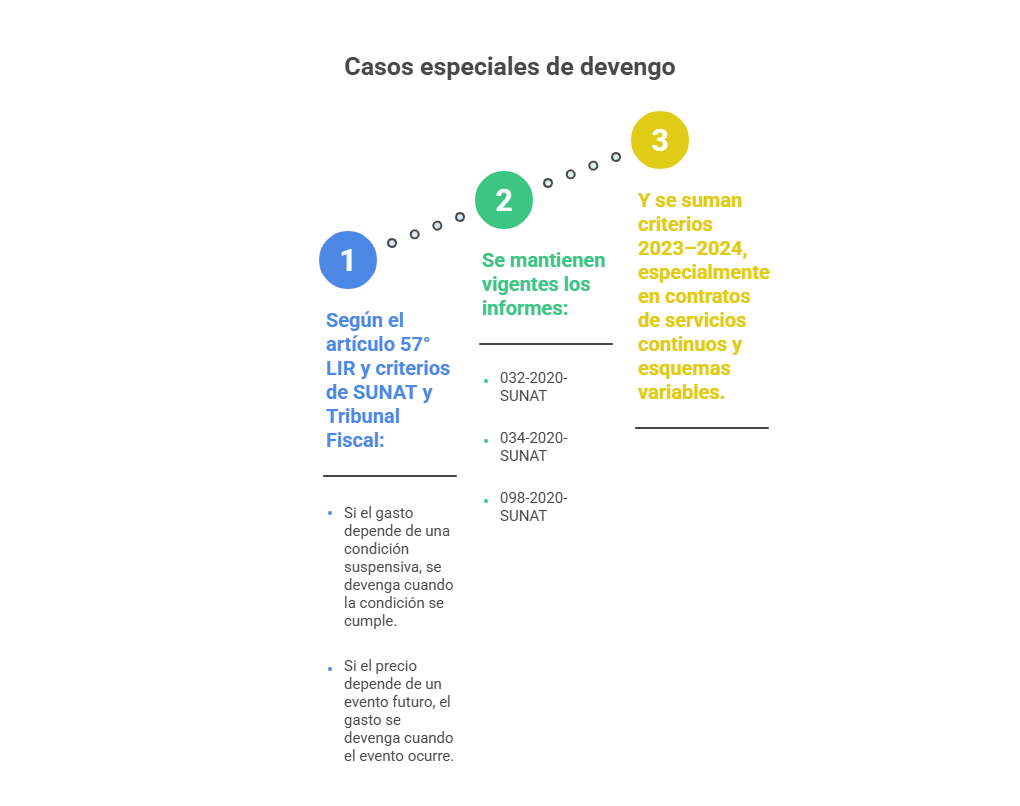

7. Casos especiales de devengo: condición suspensiva y eventos futuros

Según el artículo 57° LIR y criterios de SUNAT y Tribunal Fiscal:

- Si el reconocimiento del gasto depende de una condición suspensiva, se devenga cuando la condición se cumple.

- Si el precio depende de un evento futuro (por ejemplo ajustes de performance o tarifas variables), el gasto se devenga cuando el evento ocurre.

Se mantienen vigentes los informes:

- 032-2020-SUNAT

- 034-2020-SUNAT

- 098-2020-SUNAT

Y se suman criterios 2023–2024, especialmente en contratos de servicios continuos y esquemas variables.

8. Bancarización 2025: requisito constitutivo para deducir gastos

Este punto cambió significativamente desde 2022.

Monto mínimo vigente (2024–2025):

-> Toda operación desde S/ 2000 exige el uso de medios de pago.

Normativa actualizada:

- Ley 31876 (2023) – Reducción del umbral de bancarización

- Vigente para el ejercicio 2024 y 2025

La falta de bancarización cuando corresponde determina la pérdida del gasto y del costo, sin posibilidad de subsanación posterior.

9. Deducibilidad de penalidades e indemnizaciones con terceros

Existen dos posiciones:

SUNAT

La mayoría de fiscalizaciones rechaza estas deducciones.

Tribunal Fiscal

Las considera deducibles, siempre que:

- Estén previstas en el contrato o adenda.

- Se acrediten documentalmente.

- Cumplan el principio de causalidad (indispensabilidad).

- Se demuestre su vinculación con la actividad empresarial.

La prohibición del art. 44° LIR aplica solo a sanciones del Sector Público Nacional, no entre privados.

CONCLUSIÓN

Para el ejercicio 2025, las empresas deben aplicar un enfoque integral para sustentar la deducción de sus gastos, combinando:

- Fehaciencia documental

- Causalidad económica

- Razonabilidad y proporcionalidad

- Cumplimiento formal estricto (devengo, bancarización y límites)

- Jurisprudencia reciente del Tribunal Fiscal

Un gasto correctamente sustentado y devengado, que cumple con las formalidades y límites establecidos, tiene altas probabilidades de ser aceptado por la SUNAT durante una fiscalización.

Te recomendamos:

- Diplomado en RECURSOS HUMANOS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado en CONTABILIDAD INTEGRAL

Entérate más sobre este tema en el siguiente video:

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!