Mediante los Decreto Legislativo N° 1515 y N° 1517 se ha extendido algunos beneficios tributarios establecidos en la Ley N° 31110, Ley del Régimen Laboral Agrario y de Incentivos para el sector agrario y riego, agroexportador y agroindustrial para el sector forestal y de fauna silvestre y el sector acuicultura, regulados por la Ley N° 29763 y la Ley 27460, respectivamente y vigente a partir del ejercicio 2022.

De esta forma, los sectores mencionados podrán acogerse a los siguientes beneficios tributarios:

- A partir del ejercicio 2022, las personas naturales o las personas jurídicas con rentas de tercera categoría gozarán de las tasas reducidas del Impuesto a la Renta establecido en el inciso a) del artículo 10 de la Ley N° 31110.

- Tasa de depreciación anual acelerada prevista en inciso b) del artículo 10 de la Ley N° 31110, hasta el 31.12.2025.

Respecto a sus pagos a cuenta del Impuesto a la Renta de tercera categoría se deberá seguir las reglas establecidas en el artículo 85° del Texto único Ordenado del Impuesto a la Renta.

A continuación se detallan los aspectos mencionados:

- Tasa Reducida del Impuesto a la Renta:

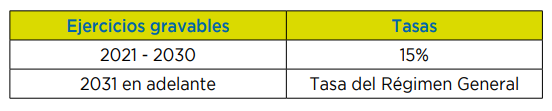

a.1) Ingresos netos menores a 1700 UIT:

Las personas naturales o personas jurídicas cuyos ingresos netos no superen las 1,700 UIT en el

ejercicio gravable, podrán aplicar las siguientes tasas según el ejercicio gravable:

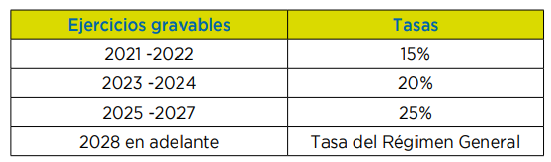

a.2) Ingresos netos mayores a 1700 UIT:

Las personas naturales o personas jurídicas cuyos ingresos netos superen las 1,700 UIT en el

ejercicio gravable, podrán aplicar las siguientes tasas según el ejercicio gravable:

2. Depreciación Acelerada de Inversiones:

Las personas naturales o personas jurídicas beneficiarias podrán aplicar la tasa de depreciación anual prevista en el inciso b) del artículo 10 de la Ley N° 31110, a razón de 20% anual. Así, los contribuyentes del sector acuicultura podrán depreciar los montos de inversiones en

infraestructura de cultivo y canales de abastecimiento de agua con una tasa máxima del 20%, al igual que los contribuyentes del sector forestal y de fauna que podrán depreciar el monto de inversiones en obras de infraestructura para manejo y aprovechamiento forestal y de fauna silvestre. Ello será aplicable hasta el 31 de diciembre de 2025.

3. Pagos a Cuenta del Impuesto a la Renta:

Como ya se mencionaba, los pagos a cuenta del Impuesto a la Renta deberán determinarse según lo establecido en el artículo 85° del Texto Único Ordenado de la Ley del Impuesto a la Renta. Esto implica que se deberán seguir las siguientes pautas:

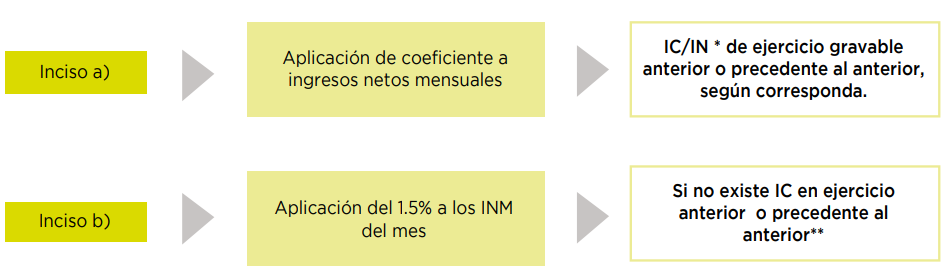

3.1) Aquellos que han obtenido impuesto calculado en el ejercicio anterior o precedente al anterior deberán elegir el monto que resulte mayor de comparar las siguientes cuotas mensuales:

- La que resulte de aplicar a los ingresos netos obtenidos en el mes el coeficiente obtenido o,

- La cuota resultante de aplicar el 1.5% a los ingresos netos obtenidos en el mes.

3.2) Aquellos que no han obtenido impuesto calculado en el ejercicio anterior o precedente al anterior abonarán el 1.5% de los ingresos netos mensuales obtenidos de marzo a diciembre y de enero a febrero, respectivamente.

Artículo 85° de la LIR:

Mayor monto de comparar el resultado según lo establecido en inciso a) e inciso b):

De esta forma desde el ejercicio 2022, los contribuyentes del sector acuícola o forestal y de fauna indicados podrán gozar algunos beneficios tributarios del régimen agrario de la Ley N° 31110.

Cursos y Diplomados que te recomendamos:

- Programa de especialización EN LEGISLACIÓN LABORAL Y GESTIÓN DE PLANILLAS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado EN CONTABILIDAD MINERA

Conoce más detalle en este vídeo:

¿Te gustó este articulo? Coméntanos.