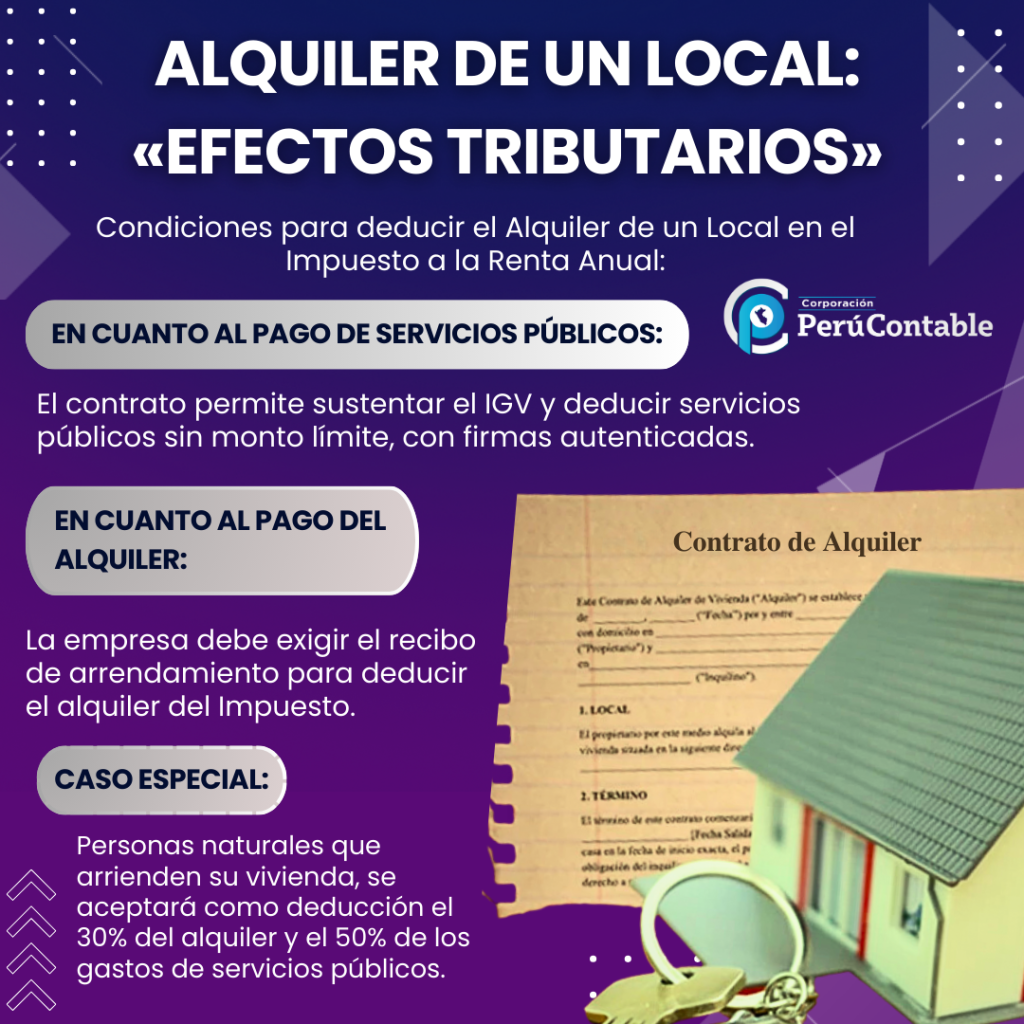

Veremos cuáles son las condiciones que se debe cumplir para que el alquiler de un local sea deducible al Impuesto a la Renta Anual.

EN CUANTO AL PAGO DE SERVICIOS PÚBLICOS

El contrato de alquiler servirá para que la empresa arrendataria pueda sustentar sobre el IGV a la SUNAT, además el pago de los servicios públicos del local (agua, luz, teléfono, etc.) podrán ser deducibles (no hay monto límite) siempre y cuando en dicho contrato se estipule que el uso del inmueble incluye los servicios públicos suministrados en beneficio del bien y que las firmas de los contratantes estén autenticadas notarialmente. También tener en cuenta que si el contrato es legalizado posterior al inicio del alquiler solo se sustentará a partir de la fecha en que fue legalizado el contrato (I).

EN CUANTO AL PAGO DEL ALQUILER

La empresa arrendataria se encuentra con el derecho de exigir al propietario del local el recibo por el pago de arrendamiento.

El comprobante sustentatorio es la Guía para Arrendamiento «Formulario Nº 1683» sin este comprobante la empresa no podrá tomar el pago de alquiler como gasto para reducir su Impuesto a la Renta Anual (II). Impuesto que será el resultante de aplicar el 5% del monto total del alquiler.

La empresa se quedará con el original de dicho pago y el propietario archivará la copia.

Te adjuntamos esta plantilla:

CASO ESPECIAL

Para el caso de personas naturales y la casa arrendada la habite el contribuyente y parte la utilice para efectos de obtener la renta de tercera categoría, sólo se aceptará como deducción el 30% del alquiler y sólo se aceptará como deducción el 50 % de los gastos de servicios públicos (III).

EN CONCLUSIÓN:

- Contrato alquiler legalizado notarialmente = permite sustentar la toma de IGV y el pago de los servicios públicos.

- El pago por impuesto de arrendamiento – «Formulario 1683» = permite sustentar el gasto del alquiler local.

(I) inciso d) del numeral 6 del artículo 4º del Reglamento de Comprobantes de Pago.

(II) Artículo 84º Ley de Impuesto a la Renta.

(III) Literal s) del artículo 37º Ley del Impuesto a la Renta.

Cursos y diplomado que te recomendamos:

Para fortalecer tus conocimientos en tributación

-

CURSO DEL IMPUESTO A LA RENTA DE PERSONA NATURAL

-

DIPLOMADO EN TRIBUTACION EMPRESARIAL

-

CURSO DE ESPECIALIZACIÓN DE ASISTENTE CONTABLE

Optimiza tus procesos de arrendamiento con la siguiente plantilla de Excel:

¿Qué te pareció este blog sobre penalidades en notas de débito? ¡Queremos conocer tu opinión!