El regimen de percepciones consiste en un sistema por el cual el vendedor de ciertos bienes, al que se le ha designado como agente de percepción, cobra un importe adicional al precio de venta al comprador (valor de venta más IGV); el que es un anticipo del IGV de las futuras ventas que realice tal cliente o comprador.

En este blog veremos los detalles generales de este Formulario asi como también, los usuarios a los que está dirigido y todos los detalles necesarios.

PDT 633 – ¿A quienes está dirigido?

A todos los Agentes de Percepción del IGV designados como emisores electrónicos en el Sistema de Emisión Electrónica (SEE) por la Administración Tributaria.

Lee también: Solicita tu fraccionamiento especial

¿Cuáles son los requisitos para el uso de Formulario Virtual 633?

- El sujeto debe haber emitido los comprobantes de percepción en el SEE o haber registrado el resumen diario en el SEE-SOL para los comprobantes emitidos en formatos impresos que correspondan al período.

- Si no ha generado comprobantes de percepción en el Sistema de Emisión Electrónica y no ha informado a la SUNAT la emisión de comprobantes de percepción impresos por el período, el formulario virtual calculará Cero como percepción efectuada.

Tener en cuenta:

En el Formulario Virtual N° 633 de Agentes de Percepción no se incluirá el desglose de los comprobantes de percepción. Este formulario presentará automáticamente el monto total recaudado por las operaciones durante el período, así como el total de las percepciones realizadas en dicho período.

Los montos señalados serán calculados con la información consignada en los comprobantes de percepción emitidos o registrados en el SEE de manera previa a la presentación de la declaración. Los montos se muestran en moneda nacional.

Pasos para el llenado de la Declaración Jurada

El Formulario virtual N° 633 Agentes de Percepción se encuentra dividido en tres Secciones:

I. Sección de Información General: En la cual deberá registrar o confirmar de ser el caso:

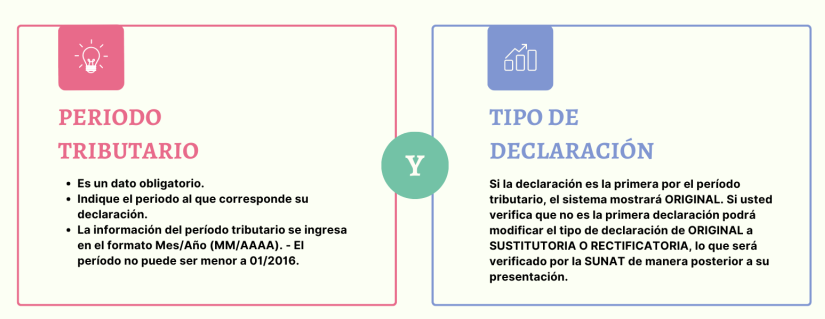

- El período tributario de la declaración

- El tipo de declaración (original, sustitutoria o rectificatoria)

Lee también: Devolución del impuesto a la renta

2. Sección de Detalle de la Declaración: El documento contiene información sobre el monto total cobrado por las operaciones y el monto total de las percepciones realizadas durante el período de declaración. Esta información proviene de los comprobantes de percepción emitidos o registrados en el Sistema de Emisión Electrónica (SEE).

3. Sección de Determinación de Deuda: En donde se determina la Percepción por pagar, tomando en consideración los pagos previos si los hubiera realizado.

Cursos y Diplomados que te recomendamos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

También te recomendamos este video sobre REGIMEN DE PERCEPCIONES:

¿Qué te pareció este articulo? Te leemos