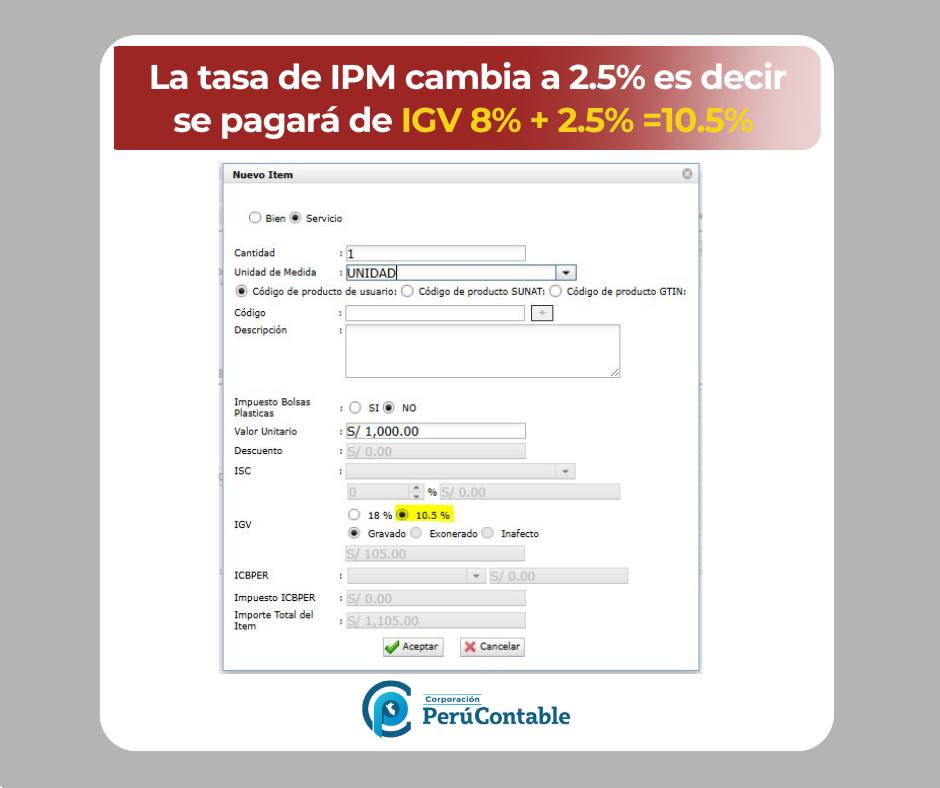

A partir del 01 de enero de 2026, los hoteles y restaurantes que aplican la tasa especial del IGV deberán considerar una nueva tasa total de 10.5% (8% IGV + 2.5% IPM).

Este cambio responde al incremento progresivo del Impuesto de Promoción Municipal (IPM), establecido por la Ley N.º 32387, y ya ha sido implementado en el sistema de emisión de comprobantes electrónicos de la SUNAT.

¿Qué ha cambiado exactamente?

La tasa especial para el sector hotelero y gastronómico estaba compuesta por:

- 8% IGV

- 2% IPM

- Total: 10%

Sin embargo, desde 2026:

- 8% IGV

- 2.5% IPM

- Total: 10.5%

Y este incremento será progresivo: el IPM aumentará 0.5% cada año hasta llegar al 4% en 2029.

¿Qué dice SUNAT?

SUNAT ha actualizado su portal de emisión electrónica para hoteles y restaurantes acogidos a la Ley N.º 31556, permitiendo ya aplicar la nueva tasa del 10.5%.

Esto significa que:

- Ya no corresponde aplicar 10%

- Debe aplicarse 10.5% desde el 01/01/2026

- Los sistemas de facturación deben ser actualizados

Riesgos si no actualizas tu sistema

Las empresas que continúen facturando con la tasa anterior podrían enfrentar:

- Observaciones en fiscalización

- Reparos tributarios

- Diferencias en IGV declarado

- Multas por determinación incorrecta del impuesto

Recordemos que el IGV es un impuesto de liquidación mensual y cualquier error puede generar contingencias inmediatas.

¿A quiénes aplica?

Este cambio aplica exclusivamente a:

- Restaurantes

- Servicios de alojamiento

- Empresas acogidas al régimen especial de la Ley N.º 31556

No aplica al régimen general del IGV (18%).

Impacto práctico para las empresas

El incremento puede parecer mínimo (0.5%), pero en operaciones de alto volumen puede representar:

- Mayor impuesto trasladado al consumidor

- Ajustes en listas de precios

- Modificaciones en ERP y sistemas POS

- Revisión de contratos vigentes

Recomendaciones

Las empresas deben:

✔ Verificar la configuración de su sistema de facturación

✔ Revisar el cálculo automático del IGV/IPM

✔ Capacitar al personal administrativo

✔ Ajustar proyecciones financieras 2026

Conclusión

El incremento del IPM no es solo un ajuste técnico: es parte de un esquema progresivo que impactará directamente en la estructura tributaria del sector hotelero y gastronómico hasta 2029.

La prevención y actualización oportuna evitarán contingencias innecesarias ante SUNAT.

Te recomendamos:

- Diplomado en ACTUALIZACIÓN TRIBUTARIA

- Adquirir nuestro SISTEMA CONTAEXCEL y optimiza tus procesos contables

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Qué te pareció nuestro blog? Coméntanos.