En el Informe N.° 000104-2025-SUNAT/7T0000, la SUNAT aclara el tratamiento tributario sobre el costo de producción de un activo intangible de duración limitada generado internamente. Este pronunciamiento se centra en si dicho costo puede ser amortizado o deducido para efectos del Impuesto a la Renta, conforme al inciso g) del artículo 44 de la Ley del Impuesto a la Renta (LIR).

- ¿Qué dice la SUNAT en el Informe 104-2025?

La SUNAT respondió a la siguiente pregunta clave:

¿El costo de producción de un activo intangible de duración limitada generado internamente puede ser amortizado o deducido para efectos del Impuesto a la Renta?

Conclusiones principales:

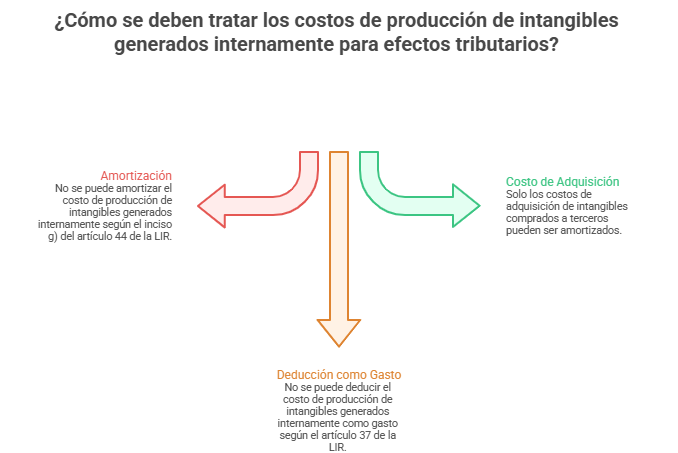

a) No se puede amortizar el costo de producción de intangibles generados internamente

El inciso g) del artículo 44 de la LIR establece que solo los costos asociados a la adquisición de intangibles (comprados a terceros) pueden ser amortizados. En este caso, el costo de producción de intangibles generados internamente no califica para ser amortizado tributariamente.

b) Diferenciación entre costo de adquisición y costo de producción

La normativa establece una clara diferencia entre el costo de adquisición (cuando el intangible es comprado) y el costo de producción (cuando el intangible es generado internamente). El costo de producción no habilita la amortización ni como gasto deducible en el cálculo de la renta neta.

c) No deducibilidad del costo de producción de intangibles generados internamente

El costo de producción de intangibles generados internamente tampoco puede ser deducido como gasto para efectos de la determinación de la renta neta de tercera categoría, según el artículo 37 de la LIR. Esto limita las deducciones fiscales para las empresas que generan estos activos.

- ¿Por qué es importante este pronunciamiento?

Este informe clarifica un punto clave para las empresas:

- Los intangibles generados internamente no pueden generar deducciones tributarias bajo los mecanismos de amortización.

- Las empresas que generan intangibles de duración limitada, como software, patentes, marcas, etc., deben estar atentas a cómo clasifican sus costos para efectos fiscales.

- Impacto en la tributación empresarial

Este pronunciamiento tiene implicancias directas en el cálculo del Impuesto a la Renta de las empresas:

- No poder amortizar o deducir el costo de producción implica que la empresa no podrá reducir su base imponible con estos costos.

- Esto afecta la determinación de la renta neta, especialmente en sectores tecnológicos o de innovación, donde los intangibles generados internamente son una parte importante del activo empresarial.

- ¿Cómo deben proceder las empresas?

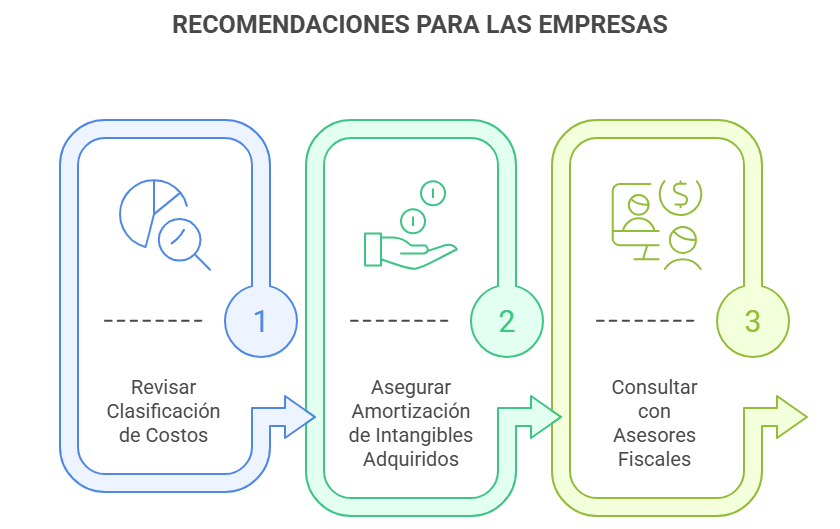

Recomendaciones para las empresas:

✔ Revisar la clasificación de los costos relacionados con la creación de intangibles.

✔ Asegurarse de que los intangibles adquiridos a terceros sí sean amortizables.

✔ Consultar con asesores fiscales para asegurar que los procesos contables estén alineados con las disposiciones de SUNAT.

- Conclusión

El Informe N.° 000104-2025-SUNAT establece que los costos de producción de intangibles generados internamente no pueden ser amortizados ni deducidos como gasto para efectos tributarios. Esto tiene un impacto significativo en la planificación fiscal de las empresas que desarrollan activos intangibles.

Para evitar errores fiscales, es fundamental que las empresas comprendan esta distinción y ajusten sus estrategias contables y fiscales en consecuencia.

En Corporación Perucontable hemos preparado este PPT para que entiendas claramente el tratamiento tributario de los intangibles generados internamente. Este material te ayudará a evitar errores fiscales y optimizar tu planificación tributaria conforme al pronunciamiento de SUNAT 104-2025.

Te recomendamos los siguientes diplomados:

- Diplomado en RECURSOS HUMANOS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado en CONTABILIDAD INTEGRAL

¿Qué te pareció este articulo? Déjanos tu número en los comentarios para brindarte mayor información.