La fiscalización digital impulsada por la SUNAT mediante el Decreto Supremo N.° 303-2025-EF ha generado un intenso debate en el ámbito empresarial y contable. Las reacciones han sido diversas: desde quienes consideran que se trata de un avance necesario frente a la evasión tributaria, hasta quienes perciben un riesgo excesivo para los contribuyentes, especialmente para las micro y pequeñas empresas.

Desde una mirada profesional, este nuevo escenario no puede analizarse únicamente desde la óptica del control fiscal. Es indispensable evaluar su impacto operativo, técnico y estratégico en las empresas y en los contadores que las asesoran.

Un cambio que no es solo normativo, sino cultural

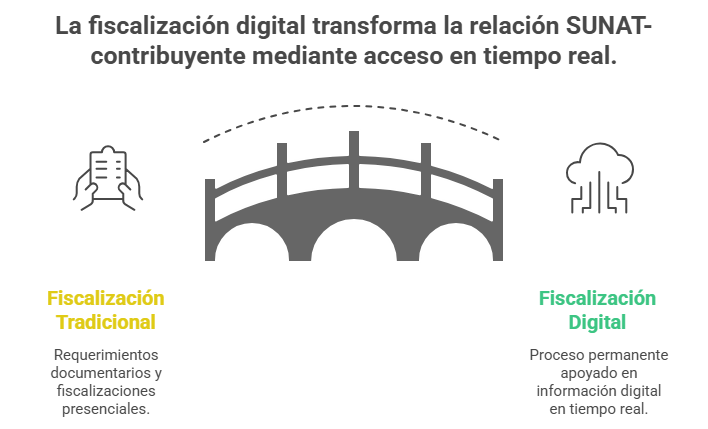

La fiscalización tradicional se apoyaba en requerimientos documentarios, fiscalizaciones presenciales y plazos claramente delimitados. El nuevo modelo introduce dos elementos que modifican radicalmente esta lógica: la comparecencia remota obligatoria y el acceso directo a los sistemas contables.

Esto no representa únicamente una modernización tecnológica. Implica un cambio cultural en la relación entre la Administración Tributaria y el contribuyente. La fiscalización deja de ser un evento esporádico para convertirse en un proceso potencialmente permanente, apoyado en información digital disponible en tiempo real.

En este contexto, la preparación deja de ser reactiva y pasa a ser estructural.

Comparecencia remota: eficiencia con nuevas responsabilidades

La comparecencia remota busca optimizar tiempos y recursos tanto para la SUNAT como para los contribuyentes. Sin embargo, también traslada nuevas responsabilidades técnicas a las empresas.

La norma es clara: las fallas de conectividad, equipos o plataformas no eximen al contribuyente de responsabilidad. Esto significa que aspectos que antes eran secundarios —como la estabilidad del internet, la disponibilidad de equipos adecuados o la correcta coordinación interna— ahora forman parte del cumplimiento tributario.

Desde una perspectiva profesional, este punto exige que las empresas incorporen la gestión tecnológica como parte de su control tributario, algo que muchas aún no han internalizado.

Acceso al sistema contable: el punto más sensible

El acceso directo al sistema contable es, sin duda, el aspecto más discutido del nuevo marco normativo. Aunque la norma establece límites claros —perfil de solo lectura, periodos específicos y plazo determinado— el solo hecho de permitir el ingreso al núcleo de la información contable genera inquietud.

Aquí es donde surge un riesgo operativo real: una mala configuración de accesos, una falta de trazabilidad o una deficiente coordinación entre contabilidad y sistemas puede derivar en contingencias innecesarias, suspensión de plazos de fiscalización o mayor exposición de información sensible.

Este escenario obliga a las empresas a dejar atrás prácticas informales y a profesionalizar la gestión de sus sistemas contables.

¿Fortalecimiento del control o presión excesiva?

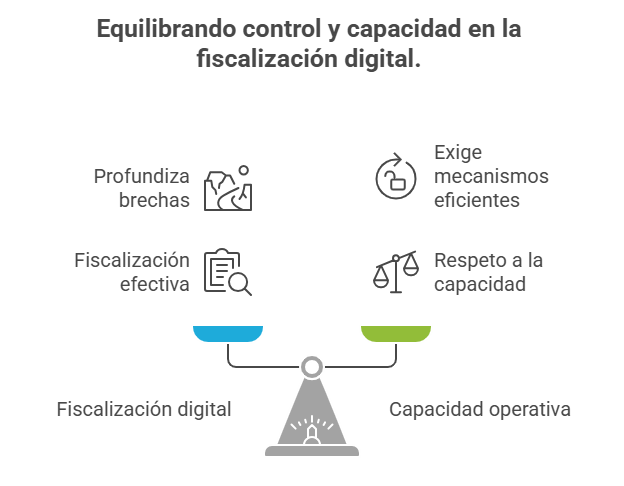

Una crítica recurrente es que este modelo puede resultar desproporcionado para las MYPE, que muchas veces no cuentan con sistemas robustos ni equipos especializados. Desde esta óptica, la fiscalización digital podría profundizar brechas existentes entre grandes empresas y pequeños contribuyentes.

No obstante, también es cierto que la informalidad estructural del país exige mecanismos de control más eficientes. El desafío está en lograr un equilibrio razonable entre fiscalización efectiva y respeto a la capacidad operativa real de los contribuyentes.

Este equilibrio no se logra solo con normas, sino con una correcta aplicación y con contribuyentes preparados.

El nuevo rol del contador y del asesor tributario

En este contexto, el rol del contador se transforma. Ya no basta con cumplir declaraciones y presentar libros electrónicos. El profesional contable debe convertirse en un gestor integral del riesgo tributario, con conocimientos técnicos, dominio de sistemas y capacidad de respuesta ante fiscalizaciones digitales.

La asesoría tributaria deja de ser reactiva y pasa a ser preventiva. Protocolos de actuación, perfiles de acceso predefinidos y procedimientos claros ya no son buenas prácticas opcionales, sino herramientas indispensables.

Conclusiones

La fiscalización digital no es una amenaza en sí misma, pero tampoco es un simple trámite administrativo. Es un nuevo modelo que exige mayor orden, control y profesionalismo por parte de empresas y contadores.

El verdadero riesgo no está en la norma, sino en la falta de preparación. Aquellos contribuyentes que mantengan sistemas desordenados, procesos improvisados y ausencia de criterios técnicos serán los más expuestos.

En cambio, quienes entiendan este cambio como una oportunidad para fortalecer su gestión contable y tributaria podrán enfrentar la fiscalización digital con mayor seguridad y menor impacto operativo.

La fiscalización del futuro ya llegó. La pregunta no es si se está de acuerdo con ella, sino si se está preparado para afrontarla.

Lee también:

- SUNAT podrá exigir comparecencias remotas y acceso a sistemas contables: ¿qué cambia con el DS N.º 303-2025-EF?

- Cómo prepararse para una fiscalización remota de la SUNAT

Te recomendamos:

- Sé parte de PERUCONTABLE PREMIUM y obtén múltiples beneficios

- Adquirir el SISTEMA CONTAEXCEL y optimizar tus procesos contables

- Diplomado en RECURSOS HUMANOS

¿Te ha resultado útil este artículo? ¡Nos encantaría conocer tu opinión!