El Impuesto Temporal a los Activos Netos (ITAN) continúa siendo uno de los tributos que más dudas genera al momento de aplicar créditos contra el Impuesto a la Renta. En los últimos meses, el Informe SUNAT N.º 000124-2025-SUNAT/7T0000 ha precisado aspectos relevantes sobre el tratamiento del ITAN no aplicado, lo que obliga a los contadores y empresas a revisar cuidadosamente su correcta utilización.

De cara al ejercicio 2026, estas precisiones adquieren mayor relevancia, ya que una aplicación incorrecta del ITAN puede generar pérdida del crédito, ajustes tributarios o contingencias en una fiscalización.

¿Qué es el ITAN y cómo funciona?

El ITAN es un impuesto que grava el valor de los activos netos de las empresas, aplicable a los contribuyentes que generan rentas de tercera categoría y cuyo valor de activos netos supera el límite establecido por la norma.

Este impuesto tiene una particularidad importante: puede utilizarse como crédito contra el Impuesto a la Renta del mismo ejercicio.

Además, si el ITAN no se aplica totalmente, el contribuyente puede solicitar su devolución, siempre que cumpla con los requisitos establecidos por la normativa tributaria.

El problema del ITAN no aplicado

Una de las principales dudas en la práctica es qué ocurre cuando el ITAN pagado no logra compensarse totalmente contra el Impuesto a la Renta del ejercicio.

El Informe SUNAT N.º 000124-2025 ha precisado criterios relevantes respecto a la utilización y tratamiento de este crédito tributario.

En esencia, el informe señala que el ITAN solo puede aplicarse contra el Impuesto a la Renta del ejercicio correspondiente, y si no se utiliza en su totalidad, el contribuyente puede optar por solicitar su devolución, siempre que cumpla con los procedimientos establecidos por la administración tributaria.

Esto implica que las empresas deben controlar correctamente la aplicación del ITAN durante el ejercicio, evitando perder el crédito por errores en la compensación.

Aspectos que los contadores deben revisar en 2026

Ante las precisiones emitidas por SUNAT, los contadores deben revisar algunos puntos clave para evitar contingencias tributarias.

- Aplicación correcta del crédito del ITAN

Es fundamental verificar que el ITAN pagado se esté aplicando correctamente contra los pagos a cuenta del Impuesto a la Renta o contra el impuesto anual, según corresponda.

Una aplicación incorrecta puede generar diferencias en la determinación del impuesto.

- Control del saldo de ITAN pendiente

Las empresas deben llevar un control detallado del ITAN utilizado y del saldo pendiente de aplicación, a fin de evaluar oportunamente si corresponde solicitar su devolución.

Este control es clave para evitar la pérdida del crédito tributario.

- Sustento contable y tributario

El ITAN debe estar debidamente registrado contablemente y conciliado con la determinación del Impuesto a la Renta.

La falta de consistencia entre lo contable y lo tributario podría generar observaciones durante una fiscalización.

- Evaluación de la devolución del ITAN

Si el ITAN no fue utilizado en su totalidad contra el Impuesto a la Renta del ejercicio, el contribuyente puede solicitar su devolución ante SUNAT, siguiendo el procedimiento correspondiente.

Por ello, es importante evaluar si conviene solicitar la devolución o si aún existe posibilidad de compensación.

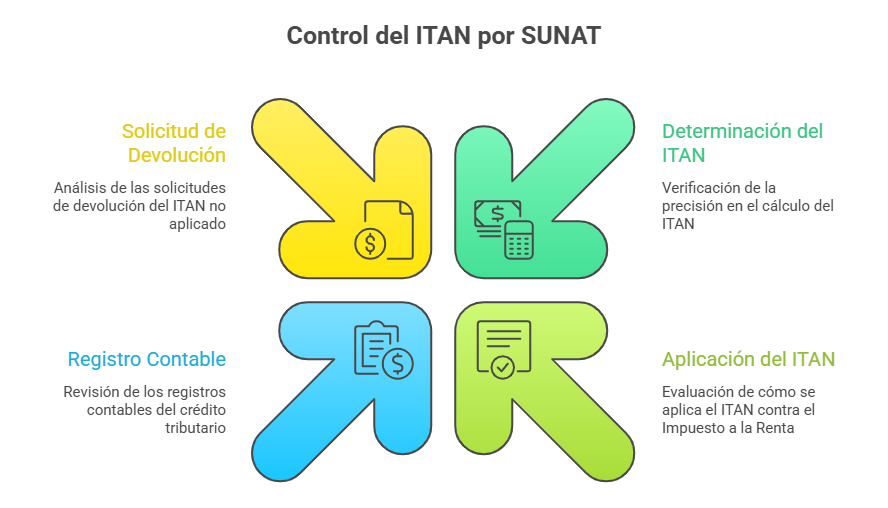

SUNAT y el control del ITAN en fiscalizaciones

La administración tributaria viene intensificando el análisis de los créditos tributarios aplicados por los contribuyentes, entre ellos el ITAN.

Durante una fiscalización, SUNAT puede revisar:

- La determinación del ITAN.

- Su aplicación contra el Impuesto a la Renta.

- El registro contable del crédito tributario.

- La solicitud de devolución del ITAN no aplicado.

Por ello, es fundamental que las empresas mantengan papeles de trabajo claros y consistentes que respalden el tratamiento aplicado.

Conclusión

Las precisiones contenidas en el Informe SUNAT N.º 000124-2025 obligan a los contadores y empresas a revisar cuidadosamente la gestión del ITAN no aplicado.

En el 2026, el control adecuado de este impuesto será clave para evitar la pérdida del crédito tributario y reducir riesgos frente a eventuales fiscalizaciones de SUNAT.

Una correcta planificación tributaria, acompañada de un adecuado control contable y documental, permitirá optimizar el uso del ITAN y evitar contingencias futuras.

📊 En Perú Contable hemos preparado un PPT explicativo sobre la revisión del ITAN y su correcta aplicación tras el Informe SUNAT N.º 000124-2025. Descárgalo y déjanos tu comentario para seguir compartiendo más contenido útil para contadores y empresarios.

Te recomendamos:

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Ser parte de PeruContable Premium y obtener múltiples beneficios

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Qué te pareció nuestro blog? Coméntanos.