En el ámbito tributario peruano, no todos los gastos que realizan las empresas pueden deducirse libremente para efectos del Impuesto a la Renta. La legislación establece que ciertos gastos están sujetos a límites o condiciones específicas, con el objetivo de evitar abusos y asegurar que solo se deduzcan aquellos que guardan relación con la generación de renta. Por ello, resulta fundamental que las empresas y contadores conozcan cuáles son estos límites y cómo aplicarlos correctamente para evitar observaciones o contingencias frente a una eventual fiscalización de SUNAT.

Como es de conocimiento de los suscriptores, las empresas a lo largo del ejercicio comercial incurren en gastos, con el objeto de mantener su fuente y generar renta; por lo que resulta fundamental, conocer cuáles y cuánto de estos gastos pueden ser deducibles y aceptados tributariamente, de acuerdo con las normas establecidas sobre sobre la materia.

En el presente artículo desarrollaremos algunos casos prácticos de aquellos gastos sujetos a límites establecidos en la norma, a fin de evitar posibles contingencias tributarias que pueden ocasionar el no tener conocimiento de cuáles son los límites de aquellos gastos en los que las empresas pueden incurrir a lo largo del ejercicio comercial.

Caso N° 1

Gasto por aniversario de la empresa

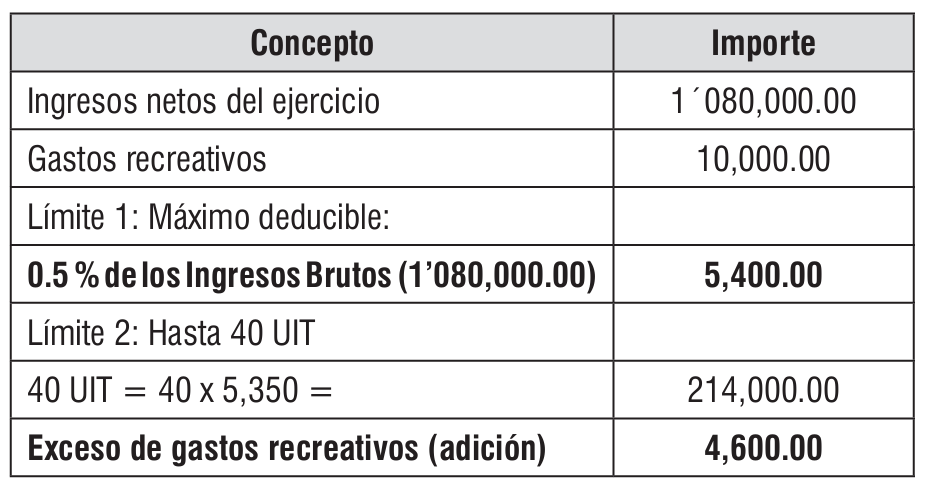

La empresa Quimper Ingenieros S.A.C., con RUC Nº 20111111119 realiza un evento con motivo de cumplir 25 años en el mercado peruano, para lo cual contrata los servicios de la empresa Eventos Especiales Manolo E.I.R.L., que se encarga de cubrir todo el evento por el aniversario de la empresa por el costo de S/ 10,000.00 (incluye IGV). Por otro lado, se sabe que los Ingresos Netos de la empresa Quimper Ingenieros S.A.C., es de S/ 1’080,000.00.

Se consulta como determinar el gasto aceptado tributariamente; para lo cual nos brindan la siguiente información:

Solución:

En principio, se debe hacer mención que el numeral 3 del inciso c) del artículo 20 del Reglamento de la LIR señala que de no cumplirse con el criterio de generalidad este tipo de gasto deberá considerarse como renta de quinta categoría de los trabajadores beneficiados.

Asimismo, de acuerdo con el literal ll) del artículo 37 de la Ley del Impuesto a la Renta, entre otros, los gastos recreativos serán deducible en la parte que no exceda del 0.5 % de los ingresos netos del ejercicio, con un límite máximo de 40 Unidades Impositivas Tributarias (UIT).

En efecto, de acuerdo con la RTF Nº 1687-1 2005 estas actividades contribuyen a la formación de un ambiente propicio para la productividad del personal, siempre que haya el debido sustento, tanto de comprobantes como de la realización de los referidos eventos.

Con este fin, basándose en lo dispuesto por el artículo 85 de la Ley del Impuesto a la Renta, se consideran ingresos netos a los ingresos brutos menos las devoluciones, bonificaciones, descuentos y demás conceptos de naturaleza similar que correspondan a las costumbres de la plaza. En este sentido, para determinar la existencia de cualquier monto en exceso se deben efectuar los siguientes cálculos:

Conforme con lo anterior, el monto que exceda el límite establecido en función de los ingresos netos acumulados en el ejercicio deberá ser adicionado para determinar la renta neta gravable de tercera categoría (S/ 10,000.00 – S/ 5,400.00 = 4,600.00).

Finalmente, debe considerarse que el gasto deberá estar debidamente sustentado con los comprobantes de pago y con toda aquella documentación que acredite la realización del evento, correos de invitación, fotos, entre otros; y que los beneficiarios en los agasajos realizados hayan sido los trabajadores.

Caso N° 2

Gasto por intereses de financiamiento

La empresa Time Jobs Perú S.A.C., con RUC 20000000002 ha obtenido un préstamo de S/ 500,000.00, en agosto de 2025, de su empresa vinculada C y G Evolution S.A.C., pactándose una tasa de interés del 0.5% mensual. Adicionalmente, en ese mismo año ha obtenido un préstamo con el BBVA Continental.

Asimismo, se sabe que el Patrimonio Time Jobs Perú S.A.C., del ejercicio 2024 asciende a S/ 100,000.00 y, por otro lado, se sabe que los gastos por intereses compensatorios contraídos con el BBVA Continental ascienden a S/ 25,000.00.

Se consulta cuál sería la correcta determinación del gasto deducible de Time Jobs Perú S.A.C., por concepto de intereses compensatorios.

Solución:

De acuerdo con el inciso a) del artículo 37 del TUO de la Ley del Impuesto a la Renta contempla como regla general se indica que serán deducibles“[L]os intereses de deudas y los gastos originados por la constitución, renovación o cancelación de estas siempre que hayan sido contraídas para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora”.

Asimismo, en lo referente al endeudamiento entre partes vinculadas, se presenta una regla especial contenida en el último párrafo del referido inciso a) del artículo 37 de la Ley del Impuesto a la Renta, que señala lo siguiente:

“Serán deducibles los intereses provenientes de endeudamientos de contribuyentes con partes vinculadas cuando dicho endeudamiento no exceda del resultado de aplicar el coeficiente que se determine mediante decreto supremo sobre el patrimonio del contribuyente; los intereses que se obtengan por el exceso de endeudamiento que resulte de la aplicación del coeficiente no serán deducibles”.

Debemos tener en cuenta que existen dos formas a través de las cuales la empresa puede financiarse: i) mediante capital propio, conformado por los aportes de capital de los accionistas; ii) mediante capital ajeno, esto es, mediante préstamos brindados por terceros. Para una empresa resulta más conveniente financiarse mediante préstamos, ya que los intereses resultan deducibles al momento de determinar el Impuesto a la Renta empresarial. En cambio, tributariamente no resulta conveniente el financiamiento mediante capital propio, ya que los dividendos pagados como contraprestación no resultan deducibles para la empresa.

Por ello es por lo que el inciso a) del artículo 37 de la LIR dispone un límite máximo de endeudamiento entre partes vinculadas, a efectos de que las empresas no se quieran aprovechar de deducir como gasto, intereses compensatorios que nunca llegan a pagarse y que en realidad encubren aportaciones de capital.

Asimismo, el numeral 6) del inciso a) del artículo 21 del Reglamento de la LIR enuncia que:

“El monto máximo de endeudamiento con sujetos o empresas vinculadas, a que se refiere el último párrafo del artículo 37 de la LIR, se determinará aplicando un coeficiente de 3 al patrimonio neto del contribuyente al cierre del ejercicio anterior”.

De acuerdo a ello, en el presente supuesto, el total del financiamiento obtenido por la empresa Time Jobs Perú S.A.C., en el 2025 proveniente de la empresa C y G Evolution S.A.C. (Empresa vinculada) es de S/ 500,000.00, asimismo tenemos que tres veces el patrimonio neto de Time Jobs Perú SAC, del ejercicio 2024 (ejercicio gravable anterior al de recepción del préstamo) es de S/ 300,000.00; entonces se tiene que no todos los intereses devengados durante el 2025 van a ser de ducibles como gasto en cabeza de Time Jobs Perú S.A.C., conforme al artículo 37 inciso a) de la Ley del Impuesto a la Renta y el artículo 21 inciso a) numeral 6) de su reglamento.

Por lo tanto, únicamente los intereses corridos sobre los S/ 300,000.00 del préstamo otorgado por C y G Evolution S.A.C., son deducibles. En cambio, los intereses corridos sobre los S/ 200,000.00restantes del préstamo brindado por C y G Evolution S.A.C., serán reparables.

Intereses dentro del límite = 300,000.00 x 0.5 %

= 1,500 x 5 meses (del 08.2025 a 12.2025).

= S/ 7,500.00

Intereses no deducibles = 200,000.00 x 0.5 %

= 1,000 x 5 meses (del 08.2025 a 12.2025).

= S/ 5,000.00

Con lo cual podemos concluir que únicamente los S/ 7,500.00 son gastos por concepto de intereses compensatorios deducibles en la determinación del Impuesto a la Renta para para la empresa Time Jobs Perú S.A.C.

Caso N° 3

Gastos de representación

[…]

Caso N° 4

Gastos por viáticos

[…]

Caso N° 5

Gasto por depreciación de un bien arrendado

[…]

¿Quieres el contenido de todos los casos? En Perucontable contamos con la Revista Empresarial con el fin de que nuestros suscriptores estén informados de las últimas novedades contables, además de recibir otros beneficios como cursos y asesorías gratis, macros, soporte tributario–contable–laboral, y mucho más.

Los gastos sujetos a límites representan uno de los aspectos más revisados por la administración tributaria durante las fiscalizaciones. Una correcta identificación y aplicación de estos límites permite determinar adecuadamente la renta neta empresarial y evitar reparos tributarios que podrían generar impuestos adicionales, intereses y multas. Por ello, es indispensable que las empresas mantengan un adecuado control contable y documental de estos gastos, asegurando que cumplan con los requisitos establecidos en la Ley del Impuesto a la Renta y su reglamento.

En este checklist encontrarás:

✔️ Cómo verificar si un gasto cumple el principio de causalidad.

✔️ Los principales gastos sujetos a límites según la Ley del Impuesto a la Renta.

✔️ Qué revisar en gastos de representación, vehículos, viáticos y donaciones.

✔️ Documentos que debes conservar para sustentar los gastos ante SUNAT.

✔️ Errores comunes que generan reparos tributarios en fiscalizaciones.

👉 Comparte este artículo y ayúdanos a llegar a los 30 compartidos para liberar el checklist completo. 📘

Te recomendamos:

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Diplomado en CÓDIGO TRIBUTARIO

- Diplomado en CONTABILIDAD DE MYPES