¿Qué son las Rentas de Cuarta Categoría?

Las Rentas de Cuarta Categoría en Perú se refieren a los ingresos obtenidos por el ejercicio individual de cualquier profesión, arte, ciencia u oficio. Esto incluye a profesionales independientes como abogados, dentistas, artistas, consultores, electricistas, entre otros. También se consideran dentro de esta categoría los ingresos por el desempeño de funciones como director de empresas, síndicos, mandatarios, gestores de negocios, albaceas y regidores.

Estas rentas se caracterizan por ser percibidas a través de recibos por honorarios, no facturas, y están sujetas a impuestos según la Ley del Impuesto a la Renta (LIR).

¿Cuándo se considera que una renta es de Cuarta Categoría?

Según el Artículo 33º de la Ley del Impuesto a la Renta, las Rentas de Cuarta Categoría se consideran percibidas cuando están a disposición del beneficiario, incluso si no han sido cobradas en efectivo o en especie. Esto significa que, aunque no hayas recibido el pago físicamente, si el dinero está disponible para ti, ya se considera como renta percibida.

Además, si una persona presta servicios al Estado bajo la modalidad de Contrato Administrativo de Servicios (CAS), estos ingresos también se clasifican como Rentas de Cuarta Categoría.

¿Qué ejemplos de Rentas de Cuarta Categoría existen?

Las Rentas de Cuarta Categoría se dividen en dos grupos principales:

Grupo A:

- Profesionales independientes como abogados, dentistas, artistas, electricistas, consultores, gasfiteros, zapateros, jardineros, etc.

- Cualquier persona que ejerza una profesión, ciencia, arte u oficio de manera individual.

Grupo B:

- Directores: Miembros de directorios de empresas que reciben dietas o retribuciones en función de las utilidades de la empresa.

- Síndicos: Personas encargadas de liquidar activos y pasivos en casos de quiebra o concurso de acreedores.

- Mandatarios: Personas que representan a otras en la gestión de negocios.

- Gestores de negocios: Personas que cuidan bienes o intereses ajenos sin tener un mandato formal.

- Albaceas: Personas encargadas de cumplir la última voluntad de un fallecido.

¿Cómo se calcula el impuesto para las Rentas de Cuarta Categoría?

Para calcular el impuesto sobre las Rentas de Cuarta Categoría, primero se debe determinar la renta bruta, que es el total de ingresos percibidos durante el año. Luego, se puede deducir el 20% de la renta bruta como gastos, con un límite máximo de 24 UIT (Unidad Impositiva Tributaria). Para el año 2023, el valor de la UIT es S/ 4,950, por lo que el límite de deducción es de S/ 118,800.

La fórmula para calcular la renta neta es la siguiente:

Renta Neta = Renta Bruta - (20% de Renta Bruta)

Este monto neto es el que se utiliza para calcular el impuesto a la renta, aplicando las tasas progresivas establecidas por la SUNAT.

¿Qué pasa si también tengo Rentas de Quinta Categoría?

Si además de las Rentas de Cuarta Categoría, recibes ingresos por Rentas de Quinta Categoría (trabajo dependiente), ambos tipos de rentas deben sumarse para determinar el impuesto total a pagar. Sin embargo, las deducciones del 20% solo aplican a las Rentas de Cuarta Categoría, excepto en el caso de los ingresos del Grupo B (directores, síndicos, etc.), donde no se aplica esta deducción.

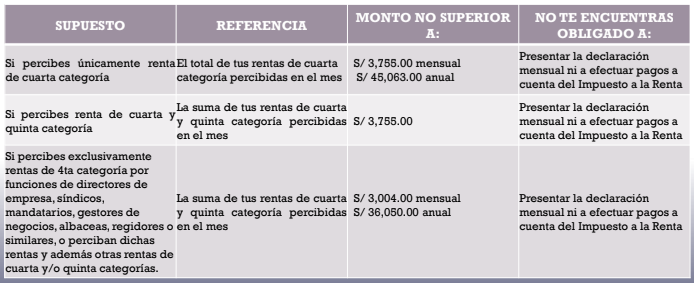

¿Cuándo no estoy obligado a presentar declaraciones mensuales?

Según la Resolución de Superintendencia N.º 295-2022/SUNAT, no estás obligado a presentar declaraciones mensuales ni a efectuar pagos a cuenta del Impuesto a la Renta en los siguientes casos:

- Si percibes únicamente Rentas de Cuarta Categoría y el monto no supera S/ 3,609 mensuales o S/ 43,313 anuales.

- Si percibes Rentas de Cuarta y Quinta Categoría y la suma no supera S/ 3,609 mensuales.

- Si percibes exclusivamente Rentas de Cuarta Categoría por funciones de directores, síndicos, mandatarios, gestores de negocios, albaceas, regidores o similares, y el monto no supera S/ 2,888 mensuales o S/ 34,650 anuales.

¿Qué deducciones adicionales puedo aplicar?

Además de la deducción del 20% sobre la renta bruta, puedes aplicar otras deducciones adicionales, como:

- 30% por arrendamiento o subarrendamiento de inmuebles.

- 30% por honorarios profesionales de médicos y odontólogos.

- 100% de las aportaciones a ESSALUD por trabajadores del hogar.

Estas deducciones están sujetas a ciertos límites y requisitos, como la presentación de comprobantes de pago válidos y la utilización de medios de pago autorizados.

¿Qué sucede si no cumplo con los requisitos para las deducciones?

Si no cumples con los requisitos para aplicar las deducciones, como presentar comprobantes de pago válidos o utilizar medios de pago autorizados, los gastos no serán deducibles. Además, si el proveedor del servicio está en condición de no habido o ha sido dado de baja del Registro Único de Contribuyentes (RUC), los gastos tampoco serán deducibles, a menos que el proveedor regularice su situación antes del 31 de diciembre del año fiscal.

RENTA NETA:

Para establecer la renta neta de cuarta categoría, el contribuyente podrá deducir de la renta bruta del ejercicio gravable, por concepto de todo gasto, el veinte por ciento (20%) de la misma, hasta el límite de 24 UIT (24 × S/ 5,350) = S/ 128,400, considerando que el valor de la UIT para el Ejercicio 2025 es S/ 5,350.

AGENTES DE RETENCION

Son agentes de retención, entre otros, las personas, empresas y entidades obligadas a llevar contabilidad de acuerdo al primer y segundo párrafos del artículo 65o de la LIR, cuando paguen o acrediten honorarios u otras remuneraciones que constituyan rentas de cuarta categoría. Los sujetos acogidos al Nuevo RUS y al RER no califican como agentes de retención.

PROCEDIMIENTO:

Pasos a seguir para solicitar la suspensión de retenciones:

- Ingresar a la web SUNAT.

- Ingresar con la Clave Sol.

- Ubicar el Formulario Virtual N° 1609.

- Llenar la información solicitada.

- Imprimir la Constancia de Autorización para presentarla al pagador de la Renta.

SUSPENSIÓN DE RETENCIONES Y PAGOS DEL IMPUESTO A LA RENTA

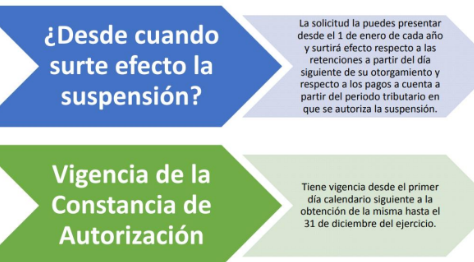

- Tienes derecho a solicitar esta suspensión si proyectas en el año no superar los ingresos por S/ 43,313,00.

- La solicitud la puedes presentar desde el mes de enero de cada año.

- La solicitud se presenta usando su clave SOL por SUNAT virtual, la cual genera el formulario virtual N° 1609. Sólo se debe llenar los datos que requiere el sistema y de forma automática su solicitud de suspensión será aprobada en caso se cumplan los requisitos legales

correspondientes. - La constancia de suspensión será presentada por el emisor de los recibos ante el agente de retención para que este no haga retenciones del impuesto y tiene vigencia desde el día calendario siguiente del otorgamiento de la constancia de aprobación hasta el 31 de diciembre

de cada ejercicio. - Sólo serán procedentes aquellas solicitudes que se encuentren dentro de los supuestos

señalados por la SUNAT en su Resolución N° 013-2007/SUNAT y normas complementarias.

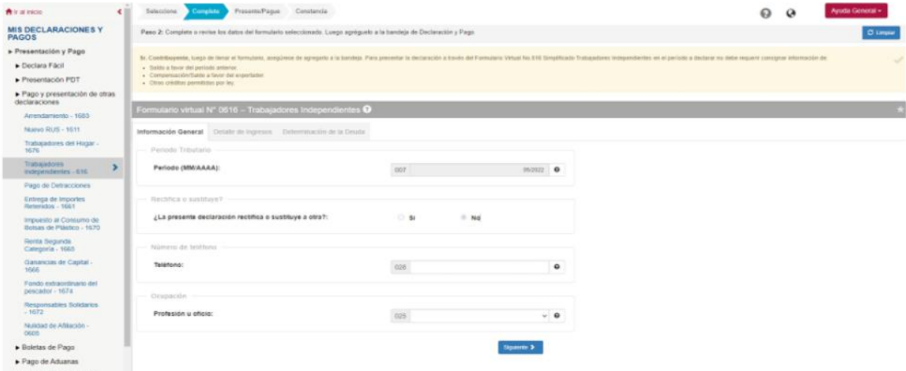

DECLARACIÓN MENSUAL FORMULARIO N° 616

Ingrese a Mis declaraciones y pagos y luego elegir la opción Pago y presentación de otras declaraciones / Trabajadores independientes. Recordar que este formulario tiene naturaleza determinativa.

Te recomendamos los siguientes cursos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

Conoce más detalle en este vídeo:

¿Te gustó este articulo? Coméntanos.