Las detracciones son depósitos efectuados por el comprador que facilitan al vendedor la generación de fondos necesarios para cumplir con sus obligaciones tributarias. Si adquieres bienes o servicios que están sujetos al Sistema de Detracciones de la Sunat, es imprescindible realizar el depósito en la cuenta corriente de detracciones del proveedor o prestador del servicio. En este blog, abordaremos en detalle la libre disposición de los fondos en las cuentas de detracciones.

¿Cómo se obtiene la detracción?

El monto de la detracción se obtiene al separar (detraer) un porcentaje al monto de venta total; en base a los porcentajes de detracciones establecidos por la SUNAT.

Lee también: ¿Cómo solicitar la liberación de fondos de detracciones?

¿Hasta cuando se presenta la solicitud?

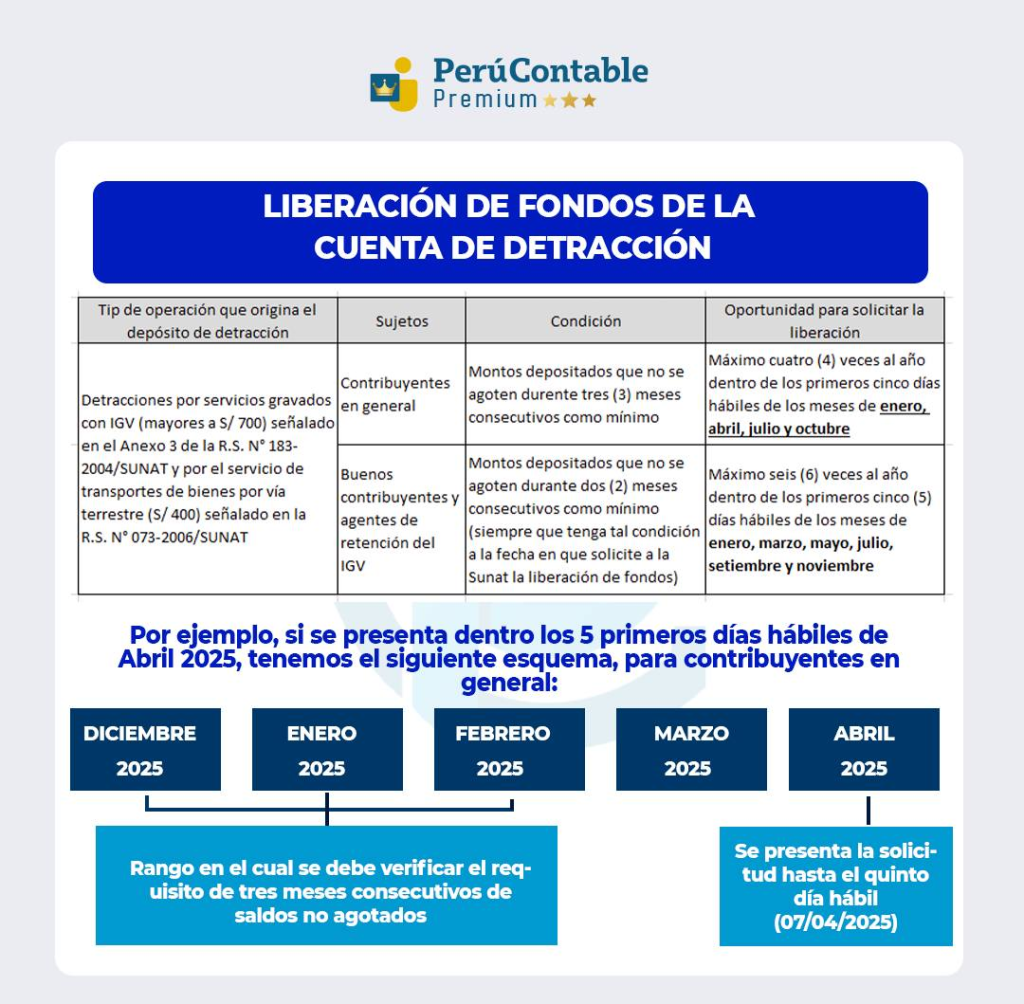

Se debe presentar la solicitud hasta el 5to día hábil, y tomando en cuenta este mes de Abril, correspondería el 7 de abril el ultimo día para solicitarlo.

¿Qué requisitos deben presentar los fondos para su liberación?

Se establece el procedimiento general para la liberación automática de fondos, mediante el cual la SUNAT actúa de oficio, sin necesidad de solicitud por parte del titular. Este procedimiento se aplica a la liberación de los fondos pertenecientes a los titulares de cuentas de las MYPE.

En relación con los fondos acumulados que no se han utilizado en los últimos tres meses consecutivos, el único requisito para su liberación es que, a la fecha de presentación de la solicitud, no exista deuda tributaria pendiente de pago administrada por la SUNAT.

Lee también: Criterios de SUNAT para identificar el incremento patrimonial no justificado

Cabe señalar que no se considera como deuda pendiente las cuotas de aplazamiento o fraccionamiento, ya sean de carácter particular o general, que no hayan vencido al momento de la presentación de la solicitud.

Te recomendamos:

- Especialización en Gestión Tributaria

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Impuesto a la Renta de 3ra Categoría

Te recomendamos este video sobre Detracciones:

¿Qué te pareció este artículo? Déjanos un comentario