Los gastos deducibles por arrendamiento incluyen el alquiler mensual, mantenimiento, seguro del inmueble e impuestos relacionados. Es crucial mantener un registro detallado y conservar recibos para justificar deducciones en auditorías. Conoce mas en este blog.

Lee también: ¿Qué es una carta inductiva?

- La Sunat solicita la siguiente documentación:

- Contrato de alquiler

- Comprobantes de pago de arrendamientos

- Constancias de pago

Verificación de domicilios fiscales

La campaña no inicia un proceso de fiscalización sobre el cumplimiento tributario de quienes pagan alquileres. La obligación del pago del IR por rentas de arrendamiento corresponde al arrendador, quien alquila el inmueble.

La SUNAT verifica estos arrendamientos a partir de dos fuentes principales:

- La declaración en la ficha RUC (Registro Único de Contribuyentes) de que el domicilio fiscal es alquilado

- Los gastos declarados por el contribuyente por concepto de pago de arrendamiento. (Aunque no se menciona explícitamente en la carta de Sunat, es una herramienta para detectar un arrendamiento)

Es fundamental que, aunque esta notificación no inicie un procedimiento de fiscalización, la información respondida sea precisa y completa. La documentación se usará para deducir gastos de arrendamientos, por lo que los contratos deben estar legalizados, existir recibos de arrendamiento y los pagos deben estar bancarizados.

Sunat también solicita detalles específicos del arrendador:

- Nombre

- Razón social

- Tipo

- Número de documento

- Fecha del contrato

- Moneda e importe del alquiler

- La forma de pago utilizada.

Deducción de gastos de arrendamiento

- Para que un arrendatario deduzca el gasto de arrendamiento, el contrato debe tener fecha cierta, legalizado notarialmente. Además, el arrendador debe emitir el formulario 1683, que valida el gasto de arrendamiento y sustenta el pago del IR.

- Los gastos de arrendamiento deben estar debidamente registrados en la contabilidad del arrendatario, incluyendo la anotación de los pagos de alquiler en los asientos contables correspondientes.

Leer también: ¿Puedo considerar como gasto a los activos de mi empresa?

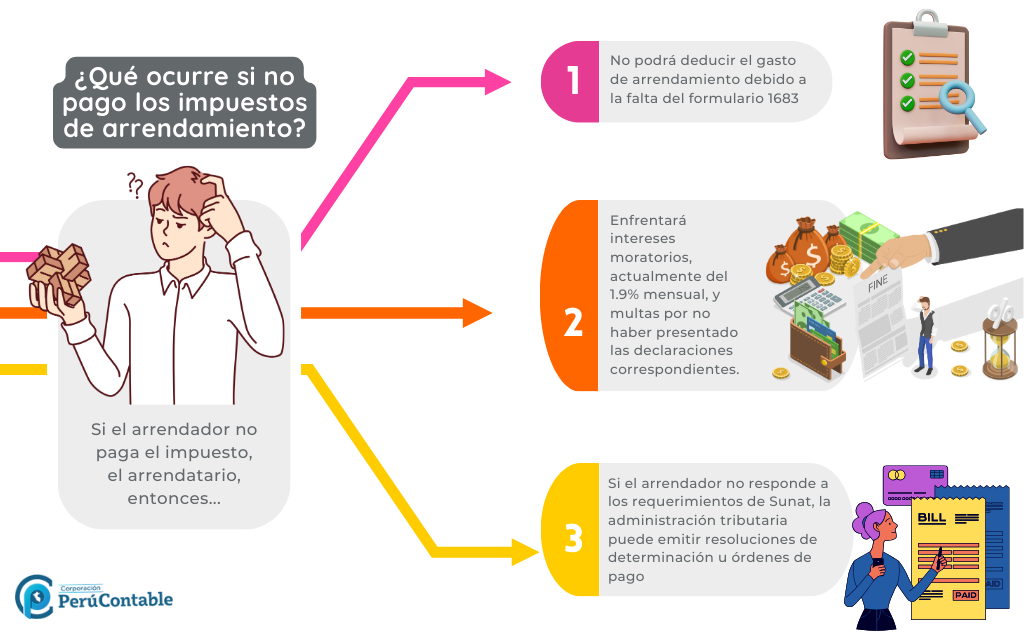

- Si el arrendador no paga el impuesto, el arrendatario no podrá deducir el gasto de arrendamiento por falta del formulario 1683. El arrendador enfrentará intereses moratorios del 1.9% mensual y multas por no presentar las declaraciones.

- Si el arrendador ignora los requerimientos de Sunat, la administración tributaria puede emitir resoluciones de determinación y órdenes de pago, lo que podría resultar en el embargo de cuentas bancarias.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Adquirir el sistema Contaexcel y optimizar tus procesos contables

- Especialización en Gestión Tributaria

Observa este video:

¿Qué le pareció nuestro artículo? Coméntanos.