Una merma es la pérdida o disminución de existencias, ya sea en cantidad, peso o volumen, de productos o materiales en una empresa o proceso productivo. En este blog conocerás mas acerca de los gastos por mermas mediante un caso práctico.

Caso práctico:

La empresa Onepiece SA se dedica a la venta de combustibles y tiene inconvenientes cada vez que realiza una venta, dado que no llega la cantidad solicitada por el cliente a su destino; esto puede deberse a estos factores:

- Temperatura

- presión

- altura

- pequeños derrames de las tapas de los tanques

Lee también: ¿Los activos de mi empresa lo puedo considerar como gasto?

¿Se puede deducir dichas pérdidas a efectos de la determinación del impuesto a la renta?

Para responder a esta pregunta, revisaremos un poco el reglamento tributario y algunas resoluciones de SUNAT:

Lee también: Compensación de pérdidas tributarias

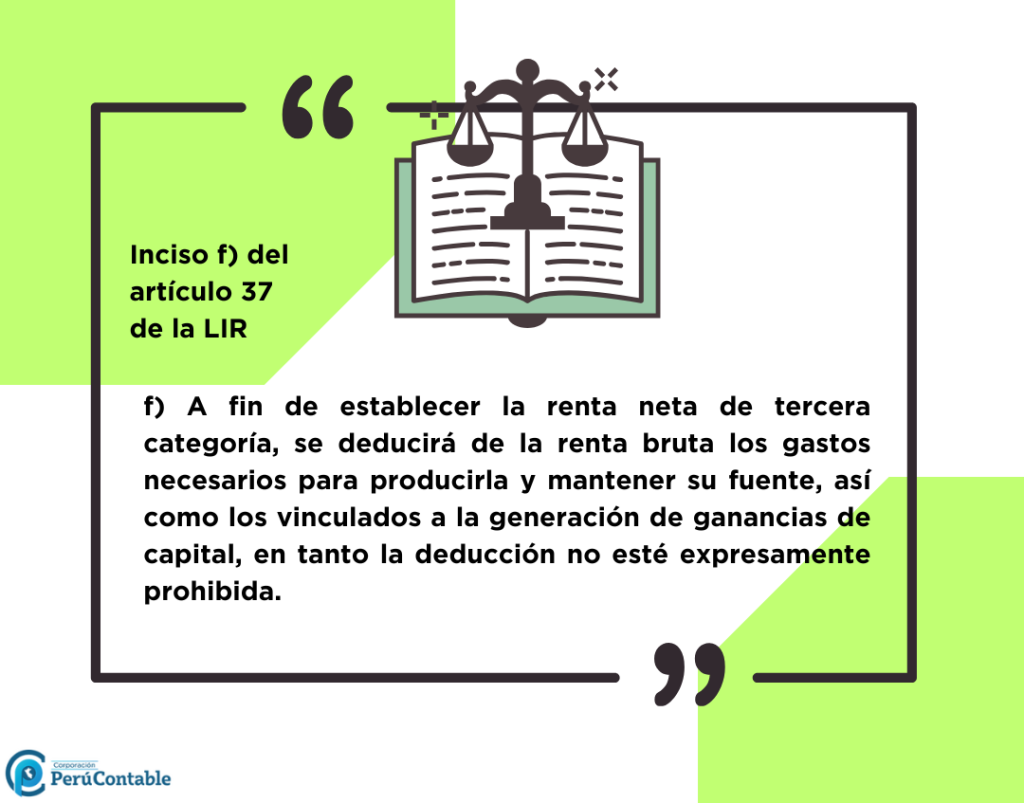

- De acuerdo con lo establecido en el inciso f) del referido artículo, son deducibles las mermas y desmedros de existencias que se encuentren debidamente acreditadas.

- En la medida de que la pérdida de cantidad sufrida por el traslado del combustible corresponde por factores propios de la naturaleza del bien, dicha pérdida calificará como una merma.

Resoluciones del Tribunal Fiscal respecto a las mermas:

Resolución N.° 07474-4-2005

- La pérdida física en el volumen del agua por errores de precisión en el registro de los medidores califica como merma tal como lo ha reconocido la Sunass, por lo que procede la deducción de dicho concepto.

Resolución N.° 03722-2-2004

- La merma además de ocurrir en el proceso productivo puede producirse por el manipuleo de los bienes constituyendo mermas las pérdidas ocurridas por la naturaleza frágil de los vidrios comercializados y transportados por la recurrente desde el puerto de embarque hasta su entrega al consumidor final.

Respuesta:

Tal como se ha mencionado en el inciso c) del artículo 21 del Reglamento de la LIR, para la deducción de las mermas de existencias dispuesta en el inciso f) del artículo 37 de la Ley del Impuesto a la Renta:

- El contribuyente deberá acreditar las mermas mediante un informe técnico emitido por un profesional independiente, competente y colegiado o por el organismo técnico competente, el cual deberá ser presentado cuando la Sunat lo requiera.

- Ese informe deberá contener por lo menos la metodología empleada y las pruebas realizadas, caso contrario, no se admitirá la deducción.

En resumen, sí podrán ser considerados como gastos deducibles, siempre y cuando acredite dichas pérdidas cumpliendo con lo establecido en la norma.

Te recomendamos:

- Ser parte de Perucontable Premium y obtener múltiples beneficios

- Especialización en Gestión Tributaria

- Adquirir el sistema contable Contaexcel

Observa este video:

¿Te gustó este artículo? Te leemos.