El tipo de cambio es un concepto fundamental y ampliamente utilizado en las transacciones comerciales. Se define como la cantidad de unidades de una moneda que se intercambian por una unidad de otra moneda. En términos más precisos, representa el valor de una divisa en relación con otra. Conoce mas en este blog acerca de los efectos contables y tributarios del tipo de cambio.

Es fundamental considerar que el surgimiento de un sistema de tipos de cambio se origina en el comercio internacional entre naciones que poseen divisas diversas, lo que lleva a numerosas empresas a realizar transacciones de compra y venta en monedas extranjeras.

Por ejemplo, una empresa española desea realizar una exportación a una empresa peruana, va a desear cobrar en euros, por lo que la empresa peruana deberá comprar euros y utilizarlos para el pago al fabricante español.

- TC. Venta: El monto que tengo que pagar para adquirir la divisa que quiero comprar.

- TC. Compra: El monto que me van a pagar por la divisa que tengo y quiero vender.

En ese sentido, resulta conveniente identificar qué tipo de cambio vamos a aplicar al momento de realizar nuestras operaciones comerciales que implique precios valorados en otras monedas.

1. Para el Comercio Internacional

Cuando se requiere vender nuestros productos y/o servicios en el extranjero, es decir, exportar; debemos tener en cuenta el tipo de cambio compra, esto debido a que el comprador nos dará dólares u otra moneda como medio de pago y nosotros debemos cambiarla por la moneda local.

Cuando surge la necesidad de adquirir productos y/o servicios del extranjero, estos son valorados en divisa extranjera, es decir, en el mágico arte de importar; es esencial considerar el tipo de cambio de venta, ya que debemos obtener dichas monedas para poder saldar los pagos de los bienes o servicios obtenidos.

2. Para efectos Tributarios

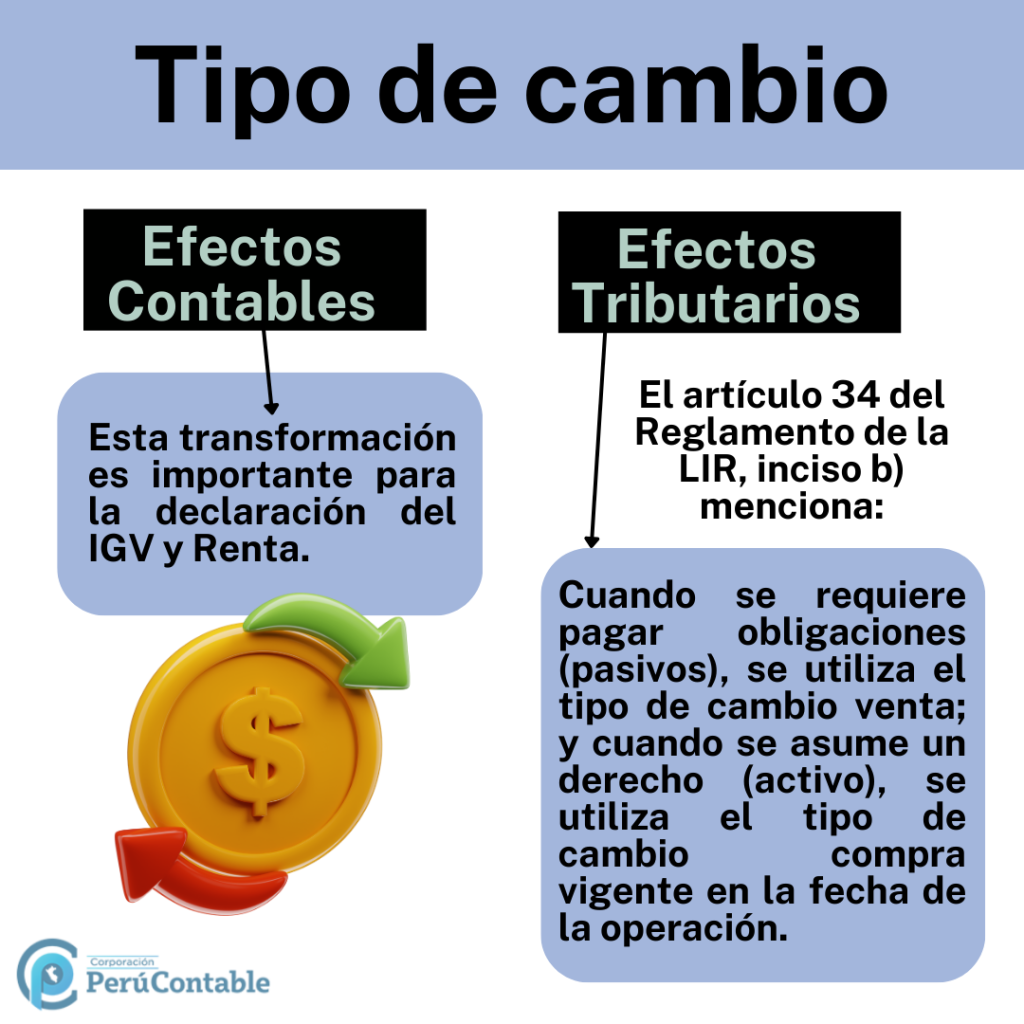

En el aspecto tributario, resulta importante considerar el tipo de cambio a efectos de poder convertir y/o obtener una equivalencia en términos de la moneda nacional (soles) de aquellos comprobantes obtenidos en operaciones de compra y venta que se negocian con otros países y que, por lo tanto, se transan en otras monedas. Esta transformación es importante para la declaración del IGV y Renta.

Lee también: Régimen Tributario de las casas de cambio

2.1. Tipo de cambio aplicable al IGV

De acuerdo con el num. 17 del art. 5 del Reglamento del IGV, la conversión de la operación en moneda extranjera se realizará aplicando el tipo de cambio promedio ponderado venta, publicado por la SBS en la fecha de nacimiento de la obligación tributaria; salvo en el caso de las importaciones en donde la conversión a moneda nacional se efectuará al tipo de cambio promedio ponderado venta, en la fecha de pago del impuesto correspondiente.

Nace en el momento de la fecha de emisión del comprobante de pago o en la fecha en que se recibe la retribución, lo que suceda primero.

2.2. Tipo de cambio aplicable al impuesto a la renta (IR)

Según el artículo 61 de la Ley del Impuesto a la Renta, a efectos de la determinación del impuesto a la renta en caso de operaciones en moneda extranjera, se contabilizarán con el tipo de cambio vigente a la fecha de la operación proporcionado por la SBS.

Es fundamental tener en cuenta que estos datos son publicados diariamente (en días hábiles) por la SBS al cierre de la jornada, ya que representan un promedio basado en las operaciones de compra y venta efectuadas durante el día.

2.3. Tipo de cambio de cierre

Para este caso, se toma el último tipo de cambio del año correspondiente, es decir, del 31 de diciembre del periodo.

3. Para efectos Contables

Para la aplicación contable, siempre ha sido un tema de confusión el tipo de cambio a usarse en la contabilización y en el pago de tributos; no obstante, no existe norma contable que determine qué tipo de cambio debe usarse para las transacciones de compra o de venta.

No obstante, el artículo 34 del Reglamento de la LIR, inciso b), a efectos de determinar la renta por operaciones en moneda extranjera, indica lo siguiente:

– Tratándose de cuentas del activo, se utilizará el tipo de cambio promedio ponderado compra cotización de oferta y demanda que corresponde al cierre de operaciones de la fecha del balance general, de acuerdo con la publicación que realiza la SBS.

– Tratándose de cuentas del pasivo, se utilizará el tipo de cambio promedio ponderado venta cotización de oferta y demanda que corresponde al cierre de operaciones de la fecha del balance general, de acuerdo con la publicación que realiza la SBS.

De esta manera, cuando se requiere pagar obligaciones (pasivos), se utiliza el tipo de cambio venta; y cuando se asume un derecho (activo), se utiliza el tipo de cambio compra vigente en la fecha de la operación.

4. ¿Dónde obtengo el tipo de cambio?

La entidad encargada de publicarlos es la Superintendencia de Banca y Seguros (SBS). Para ello, deberá ingresar a la opción tipo de cambio ubicado en el mismo portal web.

5. Para contabilizar facturas, ¿Cómo convertir a otras monedas extranjeras?

Suele darse el caso que, por ejemplo, las contabilizaciones requieren realizarlas en dólares y se cuenta con facturas de España elaboradas en euros. Ante esto, la SBS también muestra tipos de cambios contables para otras monedas. Para ello, en el mismo portal, se deberá ingresar a la opción “tipo de cambio / tipo de cambio contable”.

Te recomendamos estos cursos:

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

- Programa de especialización en EMPRESAS CONSTRUCTORAS E INMOBILIARIAS

- Lleva tu contabilidad en nuestro sistema CONTAEXCEL y optimiza tu contabilidad

Observa este video para conocer más:

¿Te gustó este articulo? Coméntanos.