Los paradigmas de la contabilidad han motivado un cambio radical en los últimos tiempos en las empresas. En estos momentos, es obligada la eficiencia en el desempeño de la gestión que le permite a la empresa ser competitiva en este nuevo entorno de los negocios. La razón del presente artículo es ver parte de la información de costos que se presenta a la gerencia de efectos de gestión.

Pero muy poco se ha profundizado en el estudio de los costos en el estudio de los costos y su incidencia en los estándares internacionales de contabilidad. Un adecuado estudio y análisis del tema, permitirá a la empresa llevara a cabo diferentes mediciones y evaluaciones que garantizaran el incumplimiento de los objetivos institucionales. Una vez se tenga claramente definida una estructura de costos y gastos y sus múltiples formas de abordarlos, las empresas podrán aplicar de la mejor forma el estándar internacional y adicionalmente se pondrá de manifiesto algunas contradicciones que a nuestro modo de ver tiene el estándar y con la teoría general de costos. Asimismo, se destaca el parte del estándar internacional en el manejo contable que se le debe dar a la capacidad ociosa presente en todas las organizaciones y el manejo de los diferentes criterios o niveles de actividad utilizados.

Los costos se constituyen como uno de los pilares básicos de las empresas, ya que pretenden en estos contextos de continuo cambio, dar respuestas a las necesidades planteadas en el seno de las empresas, así como optimizar la eficiencia de sus costos y conseguir que la empresa sea competitiva.

No se puede pretender limitar la importancia de los costos al solo manejo de las existencias a los inventarios, cualquiera especialista en el tema de costos considera seguramente en la necesidad de adecuar los estándares internacionales en cuanto el manejo de costos se refieren, para que brinden un claro y sustancial apoyo a la construcción, revisión y control de la estrategia organizacional, teniendo en cuenta la multiplicidad de objetivos ante los mayores niveles de complejidad de la actual realidad económica.

Pensar en diferentes sistemas de costos para la medición y el desempeño que ayuden en la toma de decisiones de la organización, forma parte del camino hacia la dirección con éxito del ente. En este orden de ideas, presentamos un análisis del tema de costos a la luz de los estándares internacionales, resaltando los aspectos positivos y haciendo un especial énfasis en aquellos aspectos no considerados y que resultan ser temas de enorme trascendencia.

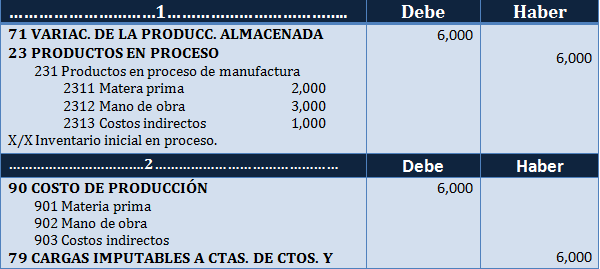

Inventarios

Según la norma internacional de contabilidad (NIC 2) se definen los inventarios como activos:

v Que se tienen para la venta en el curso normal de la operación.

v En proceso de producción para la dicha venta.

v En forma de materiales o suministros que serán consumido en el proceso de producción, o en la presentación de servicio.

En la definición anterior se nota el alcance que le da la norma a los inventarios en las empresas prestadoras de servicios y consiste primordialmente en la mano de obra y otros costos de personal directamente encargados de proporcionar el servicio, incluyendo al personal de supervisión y los gastos indirectos atribuibles. La mano de obra y otros costos relacionados con ventas y personal administrativo en general no se incluyen, pero son reconocidos como gastos en el periodo en que son incurridos.

Costo del inventario de productos terminados