Acuerdo SIC 21 a lo señalado que el párrafo 51 de la NIC 12 la medición o variación de los activos y pasivos por impuestos diferidos deberán reflejar las consecuencias tributarias.

La forma en que la entidad espera, a la fecha del estado de situación financiera, recuperar o pagar en importe en libros de aquellos activos y pasivos.

La interpretación SIC 21 está referida a la aplicación de:

– NIC 8 Políticas contables, cambios en las estimaciones contables y errores.

– NIC 12 Impuesto a las ganancias.

– NIC 16 Propiedades, plan y equipo.

– NIC 40 Propiedades de inversión.

Reconocimiento de activos o pasivos diferidos

De acuerdo a lo señalado en el párrafo 20 de la NIC 12 impuesto a las ganancias, la revaluación de un activo no siempre afectara a la ganancia grabable, o a la perdida impositiva, en el periodo en que haya tenido lugar y que la base fiscal del activo puede no ajustarse a consecuencia de la revaluación.

Si la recuperación futura de importe en libros va ser gravada, cualquier diferencia entre el importe en libros del activo revaluado y su base tributaria es una diferencia temporal, y dará lugar a un activo o un pasivo por impuestos diferidos.

Asunto controvertido

El problema consiste en cómo interpretar la expresión (recuperación), en relación con un activo que no se amortiza (activo no depreciable) y haya sido revaluado según el párrafo 31 de la referida NIC 16.

Alcance

Esta interpretación también se aplica a las propiedades de inversión que se contabilizan por sus importes revaluados según el párrafo 33 de la NIC 40 propiedades de la inversión, pero que podrían ser consideradas no depreciables si se aplicase la NIC 16 propiedades, planta y equipo.

Solución que propone la SIC 21

La SIC 21 señala que el activo o pasivo por impuestos diferidos que surge la revaluación de un activo no depreciable, según el párrafo 31 de la NIC 16, se debe medir en función de las consecuencias tributarias derivadas de la recuperación del importe en libros de ese activo a través de la venta, separadamente de las bases de medición del importe en libros del activo.

Por lo tanto, si la norma tributaria especificara un tratamiento tributario aplicable al importe tributable derivado de la venta de un activo, que fuese diferente del tratamiento tributario aplicable al importe grabable que se derivaría del uso del activo, se aplicara el primer tratamiento en la medición del activo o pasivo por impuestos diferidos, asociado con el activo no depreciable.

Caso practico

Recuperación de activo no depreciable revaluado.

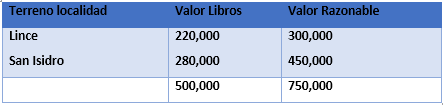

La empresa de servicios Parqueo Siglo XXI posee dos terrenos de su propiedad que utiliza como playa de estacionamiento para sus clientes; El primero, está ubicado en lince con un valor de S/. 220,000; Y el segundo, se encuentra en San Isidro valorizado en S/. 280,000.

Por acuerdo del directorio, el 2 de Abril de 2×12 se encomendó a la gerencia general contratar a perito tasador a fin de establecer el valor razonable de los citados activos inmovilizados.

El informe del especialista tasador proporciono, al 30 de Abril de 2×12, los nuevos valores de los terrenos, siendo los siguientes:

Posteriormente, el 31 de octubre del mismo año, se tomó la decisión de vender la playa de estacionamiento de Lince en S/. 370,000, transacción que se concretó el 30 de noviembre último con una universidad privada.

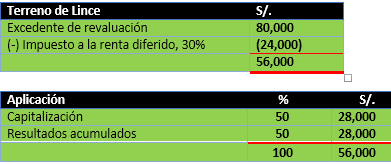

Asimismo, el 15 de diciembre del 2×12, se acordó capitalizar el 50 % del excedente de revaluación del terreno vendido.

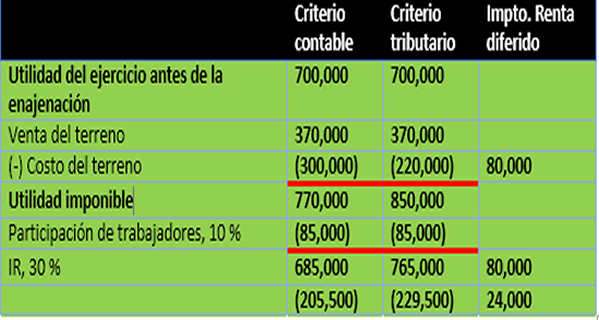

Asumiendo que al cierre del ejercicio del 2×12, la empresa genero utilidades, antes de la venta del terreno y de impuesto a la renta, S/. 700,000.

¿Cómo aplicar la SIC 21?

Solución

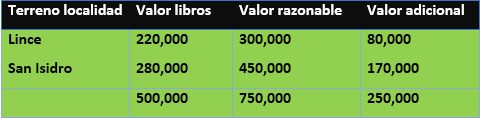

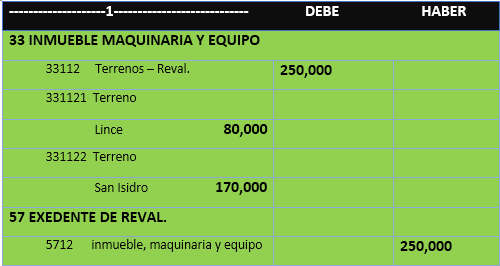

Determinación del incremento del valor (30 Abril 2×12)

Determinación del incremento del valor (30 Abril 2×12)

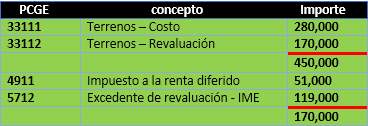

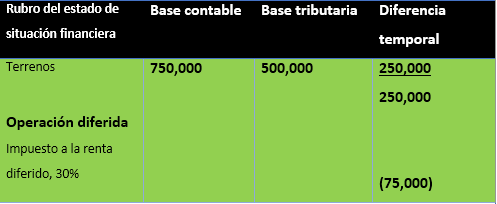

Determinación de la diferencia temporal (30 Abril 2×12)

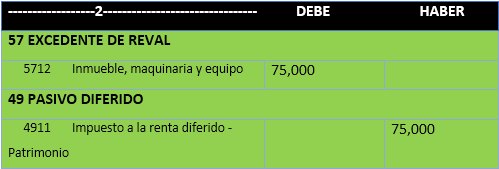

Reconocimiento del pasivo tributario (30 Abril 2×12)

(30 % de S/. 250,000 = S/. 75,000)

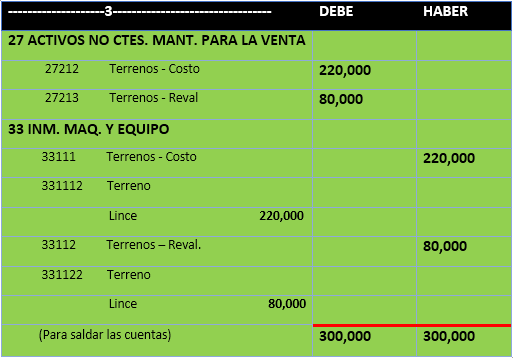

Transferencia para la venta (31 octubre 2×12) (terreno de Lince con valor revaluado de S/. 300,000)

Venta de terreno de Lince (30 Noviembre 2×12)

Retiro de terreno por venta (30 Noviembre 2×12) (Terreno de Lince)

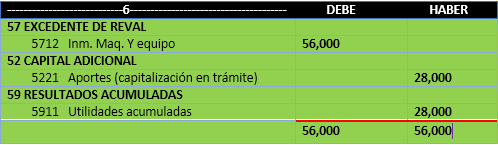

Aplicación del excedente de terreno vendido (15 Diciembre 2×12)

Reconocimiento de aplicación del excedente (15 Diciembre 2×12) (Terreno de Lince vendido)

Incidencia tributaria del excedente de revaluación

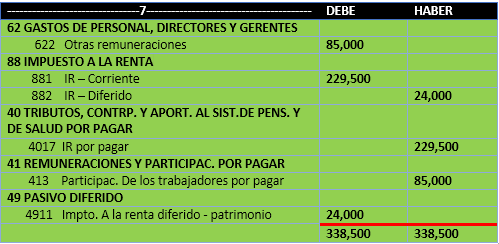

Deducciones de ley de la utilidad (31 Diciembre 2×12)

Síntesis de saldos de cuentas al cierre (31 Diciembre 2×12)