")

")

De acuerdo a la resolución de superintendencia N° 390-2014/SUNAT, Se conoce que a partir del 1 de julio de 2010, por disposición de la resolución de superintendencia N° 286-2009/SUNAT, los contribuyentes que obtienen rentas de tercera categoría deben llevar obligatoriamente los libros y registros vinculados a asuntos tributarios de manera física o de manera electrónica, considerando los formatos establecidos por la SUNAT.

De ese modo, los contribuyentes obligados a llevar algún libro o registro contable, de los señalados en el anexo 1 de la R.S. 286-2009/SUNAT, a partir del 1 de julio de 2010, podían optar por llevar los libros y registros de forma electrónica; Así, la afiliación al sistema de llevado de libros y registro electrónicos era de carácter definitivo.

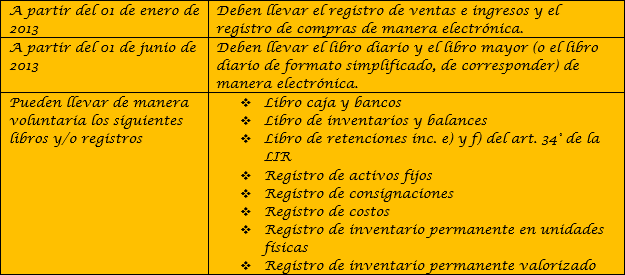

Posteriormente, a partir del 1 de enero de 2013, la resolución de superintendencia N° 248-2012/SUNAT, estableció la incorporación obligatoria al sistema de libros electrónicos a los principales contribuyentes (PRICOS).

Asimismo, por disposición de la resolución de superintendencia N° 379-2013/SUNAT (4), a partir del 1 de enero de 2014, se establece la obligación de llevar el registro de ventas e ingresos y el registro de compras de manera electrónica, entre otras condiciones, en el caso de los contribuyentes afectos al IGV, cuyos ingresos entre los meses de julio de 2012 a junio de 2013 hayan sido mayores a 500 UIT.

Así, cabe precisar que para la norma referida establece que los sujetos que cumplan con las siguientes condiciones son obligados a llevar los registros de manera electrónica:

a) Se encuentren obligados al régimen general del impuesto a la renta.

b) Estén obligados a llevar los registros de acuerdo a los dispuestos en la ley del IGV.

c) No hayan sido incorporados al SLE-PLE.

d) No se hubiera afiliado al SLE-PLE y generado los registros en dicho sistema.

e) No hayan generado los registros en el SLE-PORTAL.

f) Hayan obtenido ingresos mayores a 500 UIT (S/. 1, 850,000) entre los meses de julio de 2012 a junio de 2013. Para tal efecto, se considera como referencia la UIT vigente a julio 2012 (S/. 3,650) y se consideran los montos declarados en las casillas 100, 105, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 – simplificado IGV – renta mensual

Como se observa, los aspectos más relevantes a observar son que el contribuyente pertenezca al régimen general del impuesto a la renta, que este obligado a llevar el registro de ventas e ingresos y compras por disposiciones de las normas del IGV y sus ingresos superen el S/. 1, 850,000 en el tramo señalado.

Adicionalmente, también están obligados a llevar los libros electrónicos a los sujetos designados por la Sunat como principales contribuyentes a partir del 02/01/2013 y que aún no hayan sido incorporados al sistema, los sismos que hayan sido señalado en el anexo I de la R.S. N° 379-2013/SUNAT.

En esta ocasión, mediante resolución de superintendencia N° 390-2014/SUNAT (Publicado el 31-12-2014 y vigente desde el 01-01-2015), con la finalidad de realizar un control fiscal más efectivo y una mayor reducción del incumplimiento tributario. Se modifica la resolución de superintendencia N° 379-2013/SUNAT, para regular dos aspectos puntuales:

i) Se amplía el universo de sujetos obligados a llevar de manera electrónica los registros de ventas e ingresos y de compras.

ii) Se aprueba, para las operaciones del año 2015, las fechas máximas del atraso del registro de ventas e ingresos y de compras electrónicas.

En ese sentido, adicionalmente a los sujetos ya obligados, se establece que están obligados a llevar los registros de manera electrónica, a partir del 1 de enero de 2015, aquellos sujetos que cumplan con las siguientes condiciones:

a) Se encuentren inscritos en el RUC con estado activo.

b) Se encuentren acogidos al régimen general o al régimen especial del impuesto a la renta.

c) Estén obligados a llevar los registros de acuerdo a lo dispuesto en la ley del IGV.

d) No hayan sido incorporados al SLE – PLE.

e) No se hubieran afiliado al SLE – PLE y generado los registros en dicho sistema.

f) No hayan Generado los registros en el SLE – PORTAL.

g) Hayan obtenido en el ejercicio 2014 ingresos iguales o mayores a 75 UIT (S/. 285,000), para tal efecto:

– Se utiliza como referencia la UIT vigente para el ejercicio 2014 (S/. 3,800).

– Se considera los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 – Simplificado IGV – Renta mensual.

De ese modo, llama la atención que ahora los sujetos del régimen especial del impuesto a la renta que hayan obtenido en el 2014 ingresos anuales superiores a los S/. 285,000 se encuentran obligados a llevar el registro de ventas y compras de forma electrónica, e igualmente los sujetos del régimen general que hayan superado dicho monto en el 2014, además, se establecen en ambos casos que deben tener la condición de activos en el RUC.

Por otro lado, se ha dispuesto nuevos cronogramas para el envió de los citados registros de la SUNAT, así se establece 2 cronogramas que se encuentran en los anexos 1 y 2 de la R.S. EN comentario.

Así, para los sujetos que al 31 de diciembre de 2014 que:

i. Hayan sido incorporados al SLE – PLE, sea que dicha incorporación se hubiera originado en una designación expresa como sujeto obligado o en aplicación de lo dispuesto en el artículo 4° de la resolución de superintendencia N° 286-2009/SUNAT.

ii. Estén obligados a llevar los registros de manera electrónica en aplicación de lo dispuesto en el numeral 2.1 del artículo 2° de la resolución.

iii. Estén afiliados al SLE – PLE.

iv. Hubieran obtenido la calidad de generador en el SLE – PORTAL.

Además, sujetos que a partir del 1 de enero 2015, no estando obligados a llevar los registros electrónicos.

i. Se afilien al SLE – PLE.

ii. Obtengan la calidad de generador en el SLE – PORTAL.