Con el propósito de fomentar reacciones favorables y lograr un agradable ambiente de trabajo, una empresa pretende otorgar un beneficio a sus trabajadoras (tarjetas de regalo) con ocasión del Día de la Madre. En ese sentido, en el mes de abril realiza un convenio con una tienda por departamentos que le entrega 100 de tarjetas de regalo (gift card) por el importe de S/ 300 cada una, abonándole a dicha tienda el importe total de las citadas tarjetas a fines de abril ¿Cómo sería el tratamiento contable si se sabe que las tarjetas son entregadas a sus trabajadoras en los trímeros días del mes de Mayo?

Solución

La tarjeta de regalo (gift card) es algo parecido a una tarjeta de crédito, es decir, representa una determinada cantidad de dinero, que permite al poseedor de la tarjeta realizar diversas compras de bienes en una importante tienda de departamentos, que en el caso planteado asciende a S/ 300.

En este sentido, en el caso planteado, la empresa por las tarjetas de regalo (gift cards) adquiridas en el mes de abril, toda vez que serán entregadas efectivamente a las trabajadoras en los primeros días del mes siguiente (Mayo 2016), no pueden reconocerse como gasto en el mes de abril.

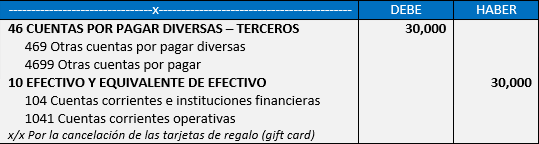

En este sentido, el pago efectuado a fines del mes de abril será considerado como anticipo, tal como se muestra a continuación:

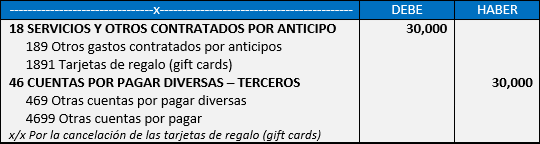

A su vez, por la cancelación de las tarjetas de regalo (gift cards) se efectuara el siguiente asiento:

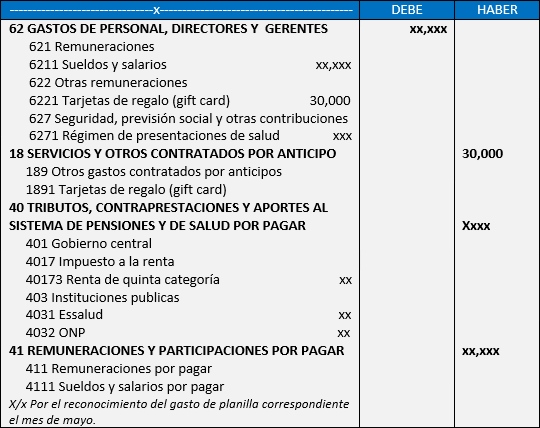

Ahora bien, este beneficio a los empleados a corto plazo, debe reconocerse como gasto en la oportunidad en que se incurra en los mismos. Así, siendo que la entrega de las tarjetas de regalo (gift card) por el Día de la Madre a las trabajadoras se produce en los primeros días de mayo, recién dicho mes se debe de reconocer el gasto, tal como se muestra a continuación: