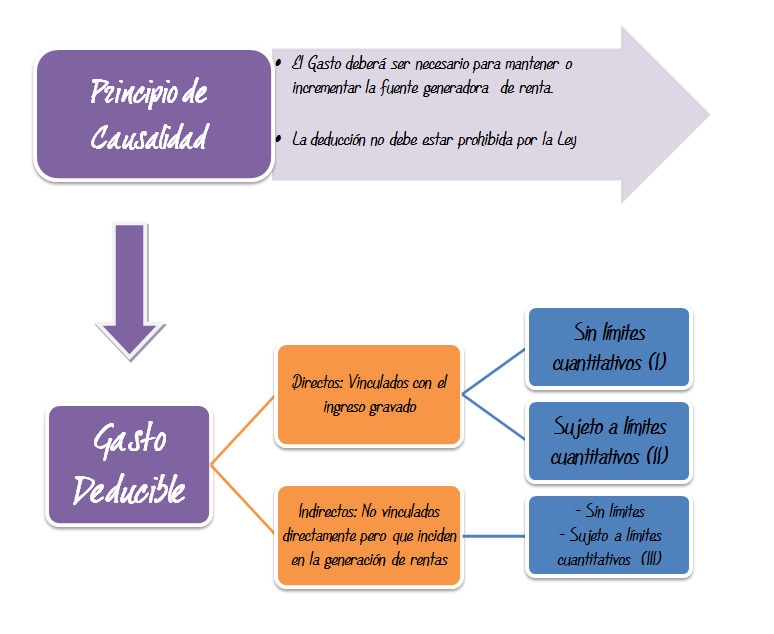

La Ley del Impuesto a la Renta recoge a la causalidad como criterio directriz para la calificación de un gasto como deducible en la determinación de la renta neta de tercera categoría.

Así, este Principio admite como gasto aquellos egresos que guardan una estricta relación con el ingreso gravado.

(I) Ejemplo: Importe de arrendamiento de predios destinado a actividades gravadas, gastos por pago de tributos que recaen sobre bienes o actividades productoras de renta gravadas.

(II) Ejemplo: Gastos de Representación.

(III) Ejemplo Sin Límites: Gastos en salud en beneficios del trabajador y ejemplo Sujeto a límites cuantitativos: Gastos recreativos en beneficio al trabajador.

Los Criterios del Principio de Causalidad

1.- El criterio de Razonabilidad.-

Sobre este criterio, el Tribunal Fiscal refiere en la RTF Nº 3228-1-2010 que aun cuando los gastos podrían –aparentemente- no encontrarse vinculados al giro del negocio, se advierte que por la naturaleza de los mismos, resulta razonable su adquisición y correspondiente deducción por parte de la empresa. Como por ejemplo:

“La administración observó los comprobantes de compra de repelente y los artículos de tocador y aseo al considerar que constituían gastos ajenos al giro del negocio y no guardaban relación de causalidad con la renta gravada, sin embargo, toda vez que la actividad principal de la recurrente es la producción de carne y productos cárnicos, resulta razonable que facilite a sus trabajadores los mencionados artículos de tocador y aseo personal durante la jornada laboral, e incluso antes y después de esta, más si la cantidad y el costo de éstos no son excesivos, ni desproporcionados…”

2.- El criterio de Proporcionalidad.-

Al respecto, en la RTF Nº 0484-5-2006 el Tribunal Fiscal razona como sigue:

“…según el Principio de Causalidad, todo ingreso debe estar relacionado con un gasto cuya causa sea la obtención de dicha renta o el mantenimiento de su fuente productora, noción que sin embargo debe analizarse, en cada caso en particular, considerando los criterios de Razonabilidad y Proporcionalidad, atendiendo a la naturaleza de las operaciones realizadas por cada contribuyente, el volumen de éstas(…)”

3.- El criterio de Normalidad.-

En torno a este criterio, el Tribunal Fiscal ha emitido la RTF Nº 3964-1-2006, resolución en la que deja sentado el siguiente pronunciamiento:

“…todo gasto debe ser necesario y vinculado a la actividad que se desarrolla, debiendo apreciarse ello considerando os Criterios de Razonabilidad y Proporcionalidad así como el “modos operandi” del contribuyente”

Podemos decir entonces que el gasto no solo debe ser razonable o proporcional, sino que también debe cumplir con el Criterio de Normalidad teniendo en consideración las actividades propias e inherentes al giro del negocio.

4.- El criterio de Generalidad.-

De otro lado, y en forma adicional al Principio de Causalidad, hay que tener en consideración para la deducibilidad de los gastos consignados en los incisos I), II) y a.2) del artículo 37º de la Ley del Impuesto a la Renta, el denominado Criterio de Generalidad, el mismo que al no tener una definición en el marco legal positivo, nos obliga a recurrir a la jurisprudencia para tener en claro los alcances de tal concepto.

El Órgano Resolutor expresa en la RTF Nº 02230-2-2003 lo siguiente:

“El carácter de “generalidad” del gasto, está vinculado a la inclusión del mismo dentro de las rentas de quinta categoría de los trabajadores. Así al amparo de esta disposición legal, de haberse incurrido en un gasto en beneficio del personal (gastos y contribuciones destinados a prestar al personal servicios de salud, recreativos, culturales y educativos, así como los gastos de enfermedad de cualquier servidor), este no constituirá renta de quinta categoría si ha sido otorgado con carácter general, esto es, a todos los trabajadores que se encuentren en condiciones similares para lo cual deberá tomarse en cuenta entre todo, lo siguiente: jerarquía, nivel, antigüedad, rendimiento, área, zona geográfica».

.

Bibliografía: Impuesto a la Renta Tercera Categoría 2014-2015 (Caballero Bustamante/Thomson Reuters)

.