La tributación minera representa una fuente crucial de ingresos para el Estado, ya que permite redistribuir los beneficios obtenidos de la explotación de recursos naturales. En el Perú, los ingresos fiscales provenientes del sector minero han sido fundamentales para el desarrollo de infraestructura y programas sociales, aunque existe una percepción equivocada sobre su verdadera contribución.

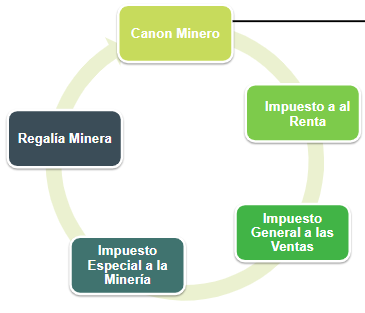

¿Cuáles son los principales impuestos y contribuciones en la minería?

Las empresas mineras deben cumplir con diversas obligaciones tributarias, entre las que destacan el Impuesto a la Renta, el Impuesto General a las Ventas (IGV), el Impuesto Especial a la Minería, la Regalía Minera y el Canon Minero. Estos tributos buscan asegurar que una parte de los ingresos generados por la extracción de minerales beneficie a la sociedad en su conjunto.

¿Qué es el Canon Minero y cómo se distribuye?

El Canon Minero es el porcentaje del Impuesto a la Renta pagado por las empresas mineras que se redistribuye a los gobiernos regionales y locales. Un 10% se destina a los gobiernos locales de la municipalidad donde se realiza la extracción, mientras que el 25% se reparte entre municipalidades distritales y provinciales. Otro 40% va a gobiernos locales del departamento correspondiente, y el 25% restante es para el gobierno regional.

¿Cómo funciona la amortización de concesiones mineras?

El valor de adquisición de una concesión minera incluye el precio pagado o los gastos de petitorio. Según la Ley General de Minería, la amortización de este valor comienza cuando se cumple con la obligación de producción mínima, permitiendo que el titular determine un plazo de amortización basado en la vida probable del depósito.

Un 10% para los gobiernos locales de la municipalidad o municipalidades.

—Otro 25% para los mismos gobiernos, pero de las municipalidades distritales y provinciales.

—Un 40% adicional se reparte entre los gobiernos locales ubicados dentro del departamento o departamentos de las regiones.

—Por último, el 25% restante es para los gobiernos regionales.

1.1 Amortización de las Concesiones Mineras

Amortización de las concesiones mineras adquiridas (mediante petitorio o contrato de transferencia):

1. Valor de adquisición de las concesiones:

El valor de adquisición de las concesiones incluirá el precio pagado, o los gastos de petitorio, según el caso.

2. Valor amortizable:

Es el “valor de adquisición”, no solo debe entenderse el precio pagado en operaciones de compraventa o cesión de concesiones.

En opinión del Tribunal Fiscal, se incluyen también los casos de aportes al capital (RTF N.° 5732-5-2003 y RTF 7114-1-2004).

Artículo 74° del TUO de la LGM: Valor de adquisición de las concesiones, se amortizará a partir del ejercicio en que de acuerdo a ley corresponda cumplir con la obligación de producción mínima, en un plazo que el titular de actividad minera determinará en ese momento, en base a la vida probable del depósito.

3. Vida probable del depósito:

Se calcula en función a las reservas probadas y probables y la producción mínima obligatoria de acuerdo a Ley.

El plazo de amortización debe ponerse en conocimiento de la Administración Tributaria (SUNAT) al presentar la Declaración Jurada del Impuesto a la Renta del ejercicio en que se inicie la amortización, adjuntando el cálculo correspondiente.

Producción Mínima obligatoria– Art. 38° del TUO de la LGM:

La producción no podrá ser inferior al equivalente en moneda nacional a US$ 100.00 por año y por hectárea otorgada, tratándose de sustancias metálicas, y del equivalente en moneda nacional a US$ 50.00 por año y por hectárea otorgada tratándose de sustancias no metálicas.

La producción deberá obtenerse no más tarde del vencimiento del sexto año, computado a partir del año en que se hubiera otorgado el título de concesión.

Producción Mínima obligatoria – Art. 38° del TUO de la LGM:

- PEQUEÑOS PRODUCTORES MINEROS:

La producción no podrá ser inferior al equivalente en moneda nacional a US$ 50.00 por año y por hectárea otorgada sea cual fuere la sustancia.

- PRODUCTORES MINEROS ARTESANALES:

La producción no podrá ser inferior al equivalente en moneda nacional a US$ 25.00 por año y por hectárea otorgada sea cual fuere la sustancia.

La Ley General de Minería no establece un mecanismo para modificar el plazo establecido para amortizar el costo de adquisición de las concesiones.

Sin embargo, de acuerdo al artículo 74 de la Ley General de Minería, expresa lo siguiente:

Caducidad o abandono:

Cuando por cualquier razón la concesión minera fuere abandonada o declarada caduca antes de cumplir con la producción mínima obligatoria, su valor de adquisición se amortizará íntegramente en el ejercicio en que ello ocurra.

En el caso de agotarse las reservas económicas explotables, hacerse suelta (abandono) o declararse caduca la concesión antes de amortizase totalmente su valor de adquisición; podrá, amortizarse de inmediato el saldo, o continuar amortizándose hasta extinguir su costo dentro del plazo originalmente establecido.

ART. 74° LGM

Lo que implica, la deducción del total del saldo de gastos de exploración por amortizar podrá realizarse en el ejercicio en que se produzca el abandono o la caducidad de la concesión.

Tratamiento tributario de caducidad de la concesión:

Conforme con lo indicado en el artículo 74.° del TUO de la LGM, en caso de abandono, el valor no amortizado de la concesión minera podrá deducirse en el ejercicio en que se produzca el abandono.

1.2 Amortización de Contratos de Cesión Minera

El artículo 37º de la Ley del Impuesto a la Renta, indica que con el fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, en tanto la deducción no esté expresamente prohibida por esta ley.

De esta forma, las compensaciones pagadas pueden ser deducidas como gasto en el ejercicio en que se devenguen.

Para la deducción de los gastos en que incurrirá por la cesión de las concesiones, se deberá demostrar que existe una relación directa de causa-efecto entre los gastos originados con motivo de la cesión y la generación de renta gravada.

Este propósito se cumpliría plenamente conforme se acredite la realización de actividades de prospección y exploración tendentes a la ubicación de depósitos de minerales durante el plazo de vigencia de la cesión.

1.3 Amortización de Contratos de Derecho de Opción

El inciso g) del artículo 44.º de la Ley del Impuesto a la Renta establece que no son deducibles de la renta imponible de tercera categoría la amortización de llaves, marcas, patentes, procedimientos de fabricación, juanillos y otros activos intangibles similares.

Sin embargo, el precio pagado por activos intangibles de duración limitada, como opción del contribuyente, podrá ser considerado gasto y aplicado a los resultados del negocio en un solo ejercicio o proporcionalmente en el plazo de diez (10) años.

El numeral 3 del inciso g) del artículo 25º del Reglamento de la Ley del Impuesto a la Renta precisa que, en el caso de que se opte por amortizar el precio pagado por la adquisición de intangibles de duración limitada, el plazo de amortización no podrá ser inferior al número de ejercicios gravables que, al producirse la adquisición, resten para la extinción del derecho de uso exclusivo que le confiere.

Fijado el plazo de amortización, este solo podrá ser variado previa autorización de la SUNAT y el nuevo plazo se computará a partir del ejercicio gravable en que fuera presentada la solicitud, sin exceder en total el plazo máximo de diez (10) años.

El numeral 4 de la disposición antes citada precisa que el tratamiento otorgado a los intangibles de duración limitada solo procederá cuando los intangibles se encuentren afectados con la generación de rentas gravadas de la tercera categoría.

Cursos y Diplomados que te recomendamos:

- PROGRAMA DE ESPECIALIZACIÓN EN CONTABILIDAD MINERA

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- INSCRÍBETE AL CURSO TALLER DE FLUJO DE CAJA EN EXCEL

Conoce más detalle en este vídeo: