")

")

Antes del término de la presentación de la Declaración jurada anual 2014, los responsables de la contabilidad de entidades continúan con algunas dudas sobre la representación de una pérdida contable en aplicación de la NIC 12.

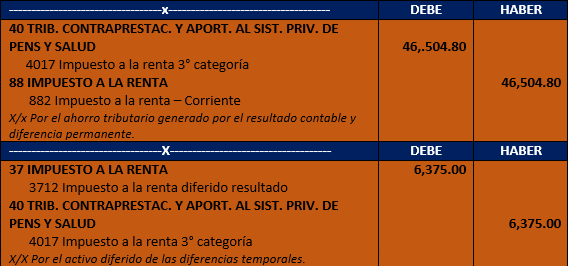

Asimismo, surge la interrogante ¿cómo se reconocerá en la DD. JJ. Anual el ahorro tributario obtenido? O simplemente no se tomará en cuenta por no haber utilidad. A esto se añade el tratamiento contable por la reducción de las tasas del impuesto a la renta siendo imprescindible en aplicación de la NIC 12, para lo cual lo graficaremos más adelante en el caso práctico.

Aspecto tributario

Sistema de compensación de pérdidas

En el artículo 50º del TUO de la Ley del Impuesto a la Renta, la SUNAT establece dos sistemas de compensación de pérdidas tributaria:

Sistema “A”: Se compensará la pérdida neta imponible o pérdida tributaria de tercera categoría año a año hasta consumir su importe, durante los 4 periodos consecutivos inmediatos, los cuales se computarán a partir del ejercicio siguiente de la elección del sistema por el contribuyente en la DD. JJ. La limitación con este sistema consiste en que no se puede arrastrar el saldo de las pérdidas a compensar a un 5.º año. Si existiese un saldo por imputar, se perderá.

Sistema “B”: Se compensará la pérdida neta imponible o pérdida tributaria año a año hasta consumir su importe solo al 50% de las rentas netas que se obtengan en los ejercicios inmediatos posteriores. En este sistema no hay plazos de compensación.

La opción del sistema aplicable deberá ejercerse en la oportunidad de la presentación de la Declaración jurada anual del Impuesto a la renta. En caso que el contribuyente obligado se abstenga de elegir uno de los sistemas de compensación de pérdidas, la administración aplicará el sistema “A”.

Aspecto contable

Activo por impuesto diferido

La definición de activo por impuestos diferidos según la NIC 12 en su párrafo 5 nos precisa:

”Son las cantidades de impuestos sobre las ganancias a recuperar en periodos futuros relacionadas con: a) Las diferencias temporales deducible; b) La compensación de pérdidas obtenidas en periodos anteriores que aún no hayan sido objeto de deducción fiscal y c) La compensación de créditos no utilizados procedentes de periodos anteriores.”

Pérdidas y créditos fiscales no utilizados (compensación de pérdidas)

La NIC 12 (párrafo 34) señala que la entidad reconocerá un activo por impuestos diferidos , siempre que se pueda compensar con ganancias fiscales de periodos posteriores pérdidas o créditos fiscales no utilizados hasta el momento, pero solo en medida que sea probable la disponibilidad de ganancias futuras, contra las cuales imputar las pérdidas o créditos fiscales no utilizados.

El párrafo 35 indica que el tratamiento para contabilizar un activo diferido por pérdidas fiscales obtenidas son los mismos que los utilizados para reconocer activos por impuestos diferidos provenientes de diferencias temporales deducibles.

Planeamiento tributario

El adecuado control y tratamiento de las diferencias temporales surge de una prudente planificación fiscal; por lo tanto, de esta dependerá cuáles serán las acciones que la entidad puede emprender para incrementar o crear ganancias fiscales antes que prescriba la posibilidad de deducir una pérdida fiscal u otro crédito por adiciones anteriores.