Se recomienda que cada factura emitida al cliente este acompañada de su respectiva valorización y que este último documento este firmado por el responsable de la obra.

También resulta muy necesario crear un centro de responsabilidad para cada obra con sus respectivos centros de costos, el mismo que debe implementarse de acuerdo a las necesidades de la empresa.

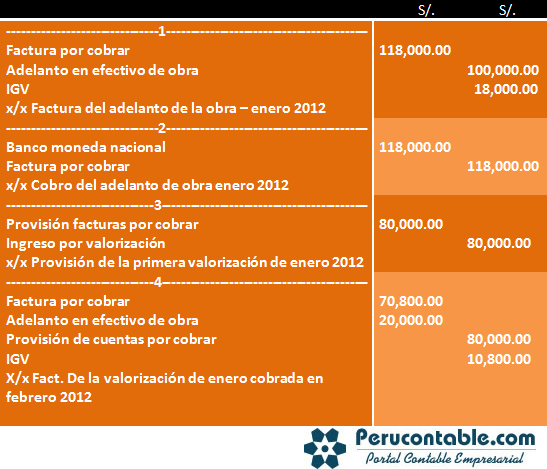

Los adelantos de la obra deben ser facturados y los descuentos que estos generen deben ser reconocidos en la factura de cada valorización hasta cancelar dicho adelanto, los adelantos están afectos al impuesto general de las ventas y no al pago a cuenta del impuesto a la renta.

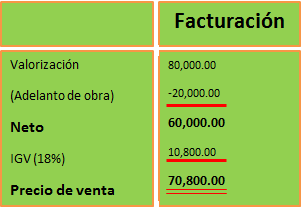

Cuando se emite una factura que incluye descuento de adelanto, la base imponible para el cálculo del IGV será la valorización bruta menos el monto del adelanto descontado en dicha factura y la base imponible para el pago a cuenta del impuesto a la renta será la valorización bruta.

Caso práctico:

La empresa constructora AQP S.A. Recibió un adelanto de S/. 100,000 para la ejecución de una obra que inicia el 05.01.2012. Dicho adelanto será descontado en las valorizaciones de enero a mayo por un monto de S/. 20,000 en cada valorización mensual, la valorización correspondiente al mes de enero es de S/. 80,000.

Solución: