")

")

La empresa ANGELITO S. A. en el mes de noviembre de 2015 adquirió productos importados de la empresa RAPIDITO S. A. realizando diferentes rembolsos, tales como el pago de una factura comercial (invoice) por un importe que asciende a $ 8,900 y el pago de los derechos antidumping por un importe de S/ 1,200, según lo establecido por la comisión del Dumping y subsidios del Indecopi, al comprobarse que existen distorsiones generadas en el mercado por las practicas del Dumping.

La operación se realiza bajo términos CIF y el 24 de noviembre se coloca la mercadería sobre el puerto de embarque en el exterior, siendo el tipo de cambio venta referencial de 3.52 de esa fecha.

¿Cuál sería el tratamiento y registro contable del derecho antiduping?.

Solución

De acuerdo al párrafo 4.49, se reconoce un gasto en estado de resultados cuando ha surgido un decremento en los beneficios económicos futuros, relacionado con un decremento en los activos o un incremento en los pasivos, y además el gasto puede medirse con fiabilidad. Esto significa que tal reconocimiento de incremento en las obligaciones o decremento en los activos.

A su vez, el párrafo 11 de la NIC 2 señala el costo de adquisición de los inventarios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables de las autoridades fiscales) y transporte, manejo y otros costos directamente atribuibles a la adquisición de la mercadería, materiales y servicios.

Ahora bien, el artículo 46 del decreto supremo N° 006-2003-PCM, dispone que los derechos antidumping y compensatorios tienen la condición de multa y no constituyen en forma alguna un tributo, tal como lo ha manifestado la administración.

Informe: N° 026-2007-SUNAT señala que los derechos antidumping no son deducibles como gasto para la determinación de la renta imponible de tercera categoría.

De ello, se tiene que si bien para efectos financieros el antidumping constituye un costo de la administración de otra naturaleza.

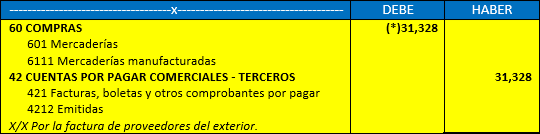

(*) Calculo $ 8,900 x C.T. 3.52 = 31,328.

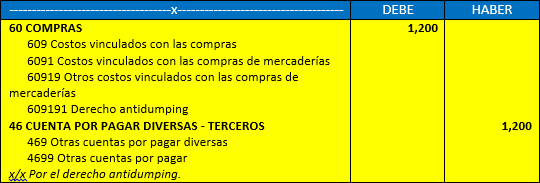

Por el derecho de antidumping

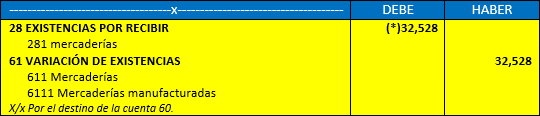

Por el destino de mercaderías y derecho antidumping:

(*) Calculo 31,328 + 1,200 = 32,528

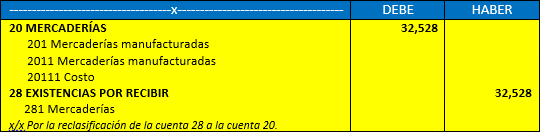

Finalmente, cuando la mercadería llegue al almacén de la empresa, se deberá clasificar la cuenta 28 de la cuenta 20, tal como se muestra en el siguiente asiento.

Buena info, gracias