La SUNAT amplió, mediante la Resolución N.° 000019-2026-SUNAT/700000, la facultad discrecional para no sancionar infracciones vinculadas al llevado electrónico de libros y registros a través del SIRE, incluyendo los períodos abril y mayo de 2026, y otorgó plazo hasta el 30 de junio de 2026 para regularizar registros y ajustes sin multas a contribuyentes obligados al uso del RVIE y RCE.

¿Qué dispuso SUNAT?

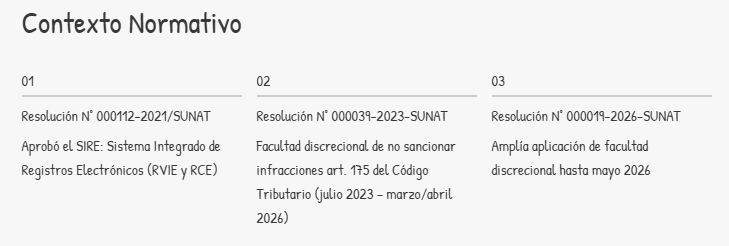

Mediante la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N.° 000019-2026-SUNAT/700000, la SUNAT amplió la aplicación de la facultad discrecional respecto de sanciones vinculadas a libros y registros electrónicos llevados a través del SIRE.

Esta medida amplía los beneficios previamente establecidos en la Resolución N.° 000039-2023-SUNAT/700000 y sus modificatorias, permitiendo que ciertos contribuyentes no sean sancionados por infracciones relacionadas con el llevado electrónico de libros tributarios.

¿Qué es la facultad discrecional?

La facultad discrecional permite a SUNAT decidir no aplicar sanciones en determinados casos, aun cuando exista una infracción tributaria, siempre que el contribuyente cumpla con condiciones específicas establecidas por la administración tributaria.

En este caso, la medida busca facilitar la adaptación progresiva de los contribuyentes al uso obligatorio del Sistema Integrado de Registros Electrónicos (SIRE).

¿Qué infracciones comprende la ampliación?

La ampliación aplica a las infracciones tipificadas en los numerales 2 y 10 del artículo 175 del Código Tributario, relacionadas con irregularidades en libros y registros vinculados a asuntos tributarios llevados de manera electrónica.

Estas infracciones están vinculadas principalmente con:

- No llevar libros o registros exigidos

- Llevarlos con atraso o fuera de los plazos establecidos

- Incumplimientos relacionados con generación o ajustes de registros electrónicos

¿Quiénes pueden acceder a este beneficio?

La ampliación está dirigida a los contribuyentes que al período diciembre de 2025 ya se encontraban obligados a utilizar el SIRE para el llevado del:

- Registro de Ventas e Ingresos Electrónico (RVIE)

- Registro de Compras Electrónico (RCE)

Por tanto, no aplica de manera general a todos los contribuyentes, sino a quienes ya estaban incorporados al uso obligatorio del sistema.

La resolución establece dos medidas concretas.

En primer lugar, se incluye dentro de la facultad discrecional las infracciones que se configuren por los períodos abril y mayo de 2026.

En segundo lugar, se prorroga el plazo para subsanar la generación de registros y realizar ajustes correspondientes en el SIRE hasta el 30 de junio de 2026.

Esto significa que los contribuyentes tendrán un plazo adicional para regularizar su situación sin ser sancionados, siempre que cumplan las condiciones exigidas.

¿Por qué SUNAT tomó esta decisión?

SUNAT señala que aún existe un grupo de contribuyentes obligados al uso del SIRE que continúa realizando anotaciones fuera de plazo, por lo que resulta necesario otorgar un tiempo adicional de adecuación.

Con ello, la administración busca priorizar acciones inductivas y facilitar la correcta implementación del sistema antes de aplicar sanciones.

Recomendaciones para contribuyentes

Si tu empresa utiliza el SIRE, es recomendable revisar inmediatamente si existen períodos pendientes, registros no generados o ajustes por regularizar.

Asimismo, conviene verificar:

- Estado del RVIE y RCE

- Anotaciones pendientes de abril y mayo 2026

- Inconsistencias en generación de registros

- Ajustes no realizados en el sistema

Regularizar dentro del plazo otorgado puede evitar contingencias y futuras multas tributarias.

Conclusión

SUNAT ha decidido ampliar nuevamente la aplicación de su facultad discrecional para facilitar la adaptación de contribuyentes al uso obligatorio del SIRE. Con esta medida, las infracciones vinculadas a abril y mayo de 2026 podrán no ser sancionadas y se otorga plazo hasta el 30 de junio de 2026 para subsanar observaciones.

Te recomendamos los siguientes cursos:

- Curso de especialización en DERECHO TRIBUTARIO

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Curso Taller de IA PARA RECURSOS HUMANOS

¿Te gustó este artículo? Te leemos.