El retorno al sistema bicameral no solo transforma la arquitectura institucional del país; también genera impactos directos sobre el ámbito contable y tributario. Estos efectos se derivan principalmente de los nuevos filtros legislativos para la aprobación de normas fiscales, la mayor jerarquía del Senado en decisiones económicas y la reorganización del proceso presupuestario. A continuación, se exponen las implicancias más relevantes para empresas, contadores y profesionales tributarios.

1. Mayor estabilidad tributaria y reducción de cambios improvisados

Históricamente, el Perú ha afrontado una alta volatilidad normativa: exoneraciones tributarias creadas de manera coyuntural, modificaciones al Impuesto a la Renta y al IGV sin análisis técnico, y regímenes especiales introducidos con poca evaluación de costo-beneficio.

Con la bicameralidad:

- Las leyes tributarias que crean beneficios, exoneraciones o tratamientos especiales deberán contar con mayorías calificadas en el Senado.

- Esto eleva el control político, reduce normas improvisadas y genera previsibilidad en la planificación tributaria.

Impacto contable:

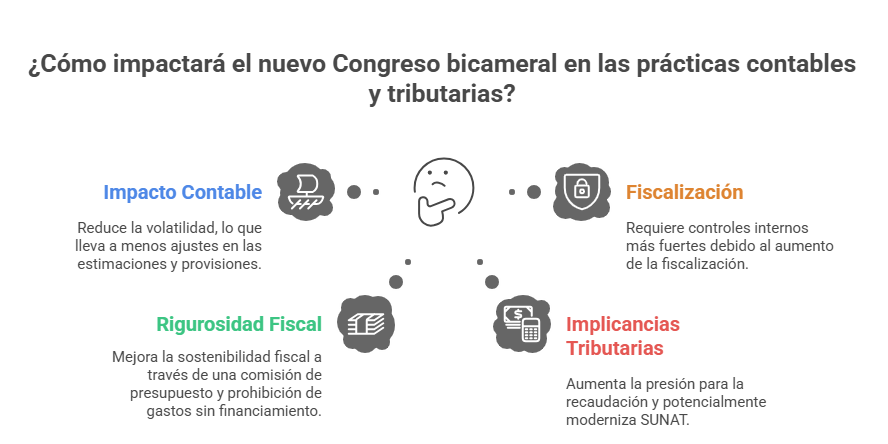

La menor volatilidad reduce la frecuencia de ajustes en estimaciones contables, provisiones tributarias y evaluaciones de impuestos diferidos.

2. Mayor rigurosidad en el gasto público y efectos en la sostenibilidad fiscal

La creación de una comisión bicameral de presupuesto, junto con la prohibición de introducir gastos sin financiamiento, busca blindar la disciplina fiscal.

Implicancias tributarias:

- Mayor rigurosidad en el gasto público y efectos en la sostenibilidad fiscal

La creación de una comisión bicameral de presupuesto, junto con la prohibición de introducir gastos sin financiamiento, busca blindar la disciplina fiscal.

Implicancias contables:

- Mayor fiscalización y necesidad de fortalecer controles internos.

3. Revisión más estricta de exoneraciones tributarias y regímenes especiales

Dado que el Senado requerirá mayorías más amplias para aprobar beneficios tributarios, se espera una revisión general de exoneraciones y la posible eliminación de algunas.

Impacto para empresas:

- Necesidad de revisar dependencia de exoneraciones.

- Ajustes contables y financieros según escenarios.

4. Mayor control sobre autoridades económicas

El Senado designará autoridades clave como directores del BCRP, presidente de la SBS y Contralor General.

Esto generará mayor estabilidad regulatoria que afecta tasas de interés, provisiones y mediciones financieras.

5. Procesos legislativos más técnicos

Con debates obligatorios y restricciones en modificaciones de proyectos, se espera mayor rigor técnico en normas tributarias.

Impacto contable:

- Menos contingencias tributarias.

- Mayor claridad interpretativa.

6. Riesgos potenciales

- Politización del Senado.

- Mayor lentitud en la aprobación de reformas necesarias.

- Posible bloqueo de ajustes tributarios urgentes.

Conclusión

El sistema bicameral puede generar mayor estabilidad tributaria y contable si funciona con integridad y rigor técnico. Su éxito dependerá de la calidad de los legisladores y del cumplimiento de los nuevos filtros técnicos y políticos.

Perú Contable seguirá informando con rigor y oportunidad sobre los cambios que impactan al mundo empresarial y tributario del país.