(4 votos, promedio: 4,25 de 5)

(4 votos, promedio: 4,25 de 5)

Plan Contable General Empresarial 2019

Para la elaboración de este PCGE Modificado 2019 se ha conservado la estructura del PCGE 2010, incorporando cuentas como en el caso de los activos por derechos de uso derivados del arrendamiento operativo, o plantas productoras trasladadas como una clase de propiedad, planta y equipo y cambiando la terminología a la ahora utilizada en la versión oficial en idioma español. Además, se han eliminado diversas subcuentas de reducida utilidad en un plan contable de carácter general, permitiendo la opción de mayor detalle en divisionarias o subdivisionarias a juicio de las empresas usuarias, simplificando su contenido.

Este PCGE no tiene como propósito establecer medidas de control ni políticas contables. En el caso de los controles, estos obedecen a la identificación de riesgos por parte de la entidad, considerando la probabilidad de ocurrencia y el impacto que puedan causar. Las políticas contables, que deben estar alineadas con las NIIF, son seleccionadas y aplicadas por las entidades para el reconocimiento de sus transacciones con terceros y otros hechos y estimaciones, y para la preparación de sus estados financieros. Ambos, controles y políticas contables, deben ser seleccionados de acuerdo a las transacciones que realizan las entidades y a las características que le son propias.

El PCGE Modificado 2019 ha sido homogenizado con las NIIF, contemplando aspectos relacionados con la presentación y revelación de información. En la parte final de la descripción y dinámica contable de cada cuenta, se ha incluido referencias a las NIIF, las que corresponden al modelo contable vigente en el Perú, a partir del cual las entidades seleccionan y aplican políticas contables.

[También puedes descargar: Plantilla excel – Balance Contable]

PCGE 2019

El PCGE se ha dividido en cuatro capítulos y dos anexos. En el primer capítulo se identifican cinco secciones: la Sección A referida a los objetivos; la Sección B, en la que se establece las disposiciones generales para su uso; la Sección C, en la que se indica los procedimientos de actualización y vigencia; la Sección D, en la que se mencionan los aspectos fundamentales de la contabilidad, entre ellos, la base teórica, una breve descripción de las NIIF y las referencias al Marco conceptual para la información financiera; y la Sección E, que expone la relación entre el PCGE y la legislación tributaria.

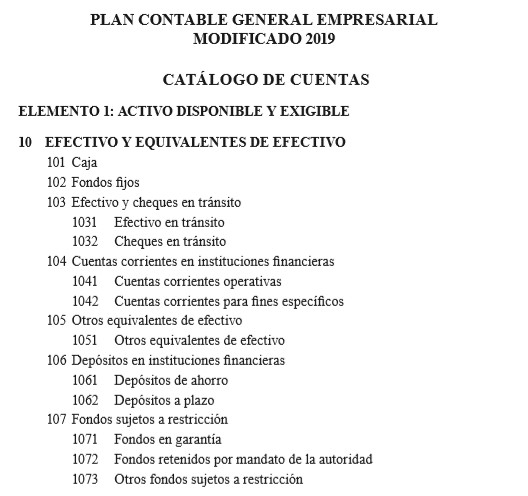

El capítulo II, incluye un cuadro de clasificación, que separa las cuentas por elementos de los estados financieros, y el catálogo de cuentas. Este catálogo se encuentra desarrollado a un nivel de cinco (05) dígitos, y contempla una desagregación básica de cuentas de acuerdo con su naturaleza, la misma que podrá ser incrementada de acuerdo con las necesidades de cada entidad.

El capítulo III, sobre la Descripción y Dinámica Contable, presenta el contenido, de cada cuenta, de las subcuentas que lo conforman, y una breve descripción de los aspectos de reconocimiento y medición. También se incluye la dinámica de la cuenta; comentarios que buscan orientar al usuario en la aplicación de las cuentas y subcuentas descritas; y, por último, referencias a las NIIF e interpretaciones relacionadas.

Las bases de conclusiones se incluyen como el capítulo IV de este Plan. Allí se exponen los objetivos y principales temas generales debatidos en el desarrollo y la actualización del PCGE, así como las conclusiones a las que se llegó. Es el caso de la conveniencia de utilizar cinco dígitos; de la interpretación de la esencia contable de un hecho económico antes que la formalidad o lo dispuesto por las leyes; la necesidad de utilizar y/o desagregar algunas cuentas; la acumulación versus la presentación de las cuentas o rubros; entre otros asuntos.

Además, se incorporan tres anexos. El Anexo I, en el que para facilitar una mejor lectura del contenido, el usuario encontrará precisiones acerca del uso de definiciones y términos utilizados en este PCGE; el Anexo II, con la relación de las NIIF emitidas por el organismo competente a nivel internacional y las que han sido oficializadas a nivel nacional, indicando las fechas de vigencia correspondientes; y, el Anexo III con la taxonomía entre el PCGE 2010 y PCGE 2019.