En el presente informe se abordara la relación existente entre el comprobante de pago y el registro de los efectos de las transacciones o hechos económicos realizados por una empresa, así como su imputación a un ejercicio para efectos del impuesto a la renta.

Conforme al artículo 2 de la resolución 007-99/SUNAT, el comprobante de pago es un documento que acredita la transferencia de bienes, la entrega en uso o la presentación de servicios, es decir, cumple una función de sustento de una transacción o hecho económico, toda vez que permite verificar ciertos aspectos de una opresión.

De acurdo con los párrafos 27 y 28 de la NIC 1 presentación e estados financieros, una empresa elabora sus estados financieros, excepto en lo relacionado con la información sobre flujos de efectivo, utilizando al base contable de acumulación (o devengo), reconociendo partidas como activos, pasivos, patrimonio, ingresos y gastos 8los elementos de los estados financieros), cuando satisfagan las definición y criterios de reconocimiento previstos para tales elementos en el Marco Conceptual.

Caso práctico

Facturas del año anterior que se recepcionan en el siguiente ejercicio

A inicios del mes de febrero de 2016, una empresa recibe una factura correspondiente al mes de diciembre 2015, por concepto de servicios de seguridad cuyo importe total asciende a S/ 11,800 (incluido el IGV). Asimismo, se sabe que la empresa cancela dicha factura en el mes de febrero de 2016y que aún no ha cerrado sus libros del año 2015.

¿En qué ejercicio se debe reconocer la transacción y cómo?

Solución

Toda vez que el servicio contratado, se deberá reconocer el gasto en mes de diciembre 2015, así como el derecho de los acreedores de la entidad que forma, aunque el comprobante de pago respalda el gasto no se tenga a la fecha de cierre del ejercicio e inclusive que no hubieran sido emitido a dicha fecha. En este sentido, en función del criterio de rendimiento financiero reflejado por la contabilidad de acumulación, debe reconocerse al gasto tal como se muestra a continuación.

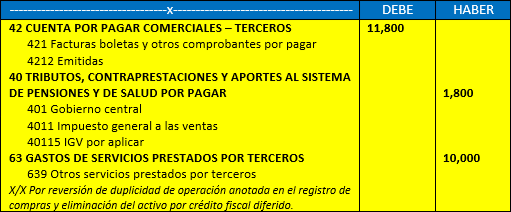

Año 2015

Asiento por el reconocimiento del gasto y el derecho al IGV por aplicar como crédito fiscal.

(*) Teniendo en cuenta que el comprobante de pago aún no se ha recibido ni se ha anotado en el registro de compras, el IGV consignado en dicho comprobante se diferirá hasta la oportunidad en la que puede ejercer el derecho al crédito fiscal del impuesto general a las ventas. En este sentido, la empresa deberá reconocerlo como un activo (derecho) que le permitirá efectuar un menor pago en el futuro.

(**) Si el comprobante, de pago no hubiera sido emitido en el ejercicio de la prestación del servicio, se utilizara la subcuenta 4211 No emitidas.

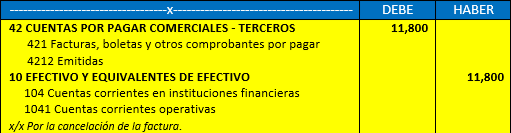

Año 2016

- Por la cancelación de la factura:

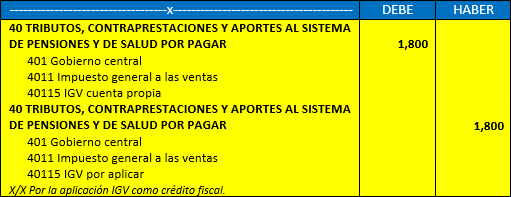

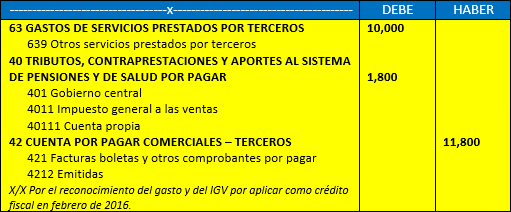

Por la aplicación del IGV como crédito fiscal en el mes de febrero 2016 (anotación del comprobante en el registro de compras):

(*) De acuerdo con el artículo 2 de la ley N° 29215, se señaló que se podrá ejercer el derecho al crédito fiscal si los comprobantes de pago y documentos han sido anotados en el registro de compras en las hojas que corresponden al mes de su emisión o del pago del impuesto, según sea el caso, o en el que corresponde a los 12 meses siguientes, habiéndose ejercer en el periodo al que corresponda la hoja en la que dicho comprobante o documento hubiese sido anotado.

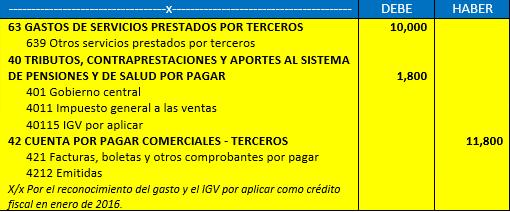

No obstante lo anterior, bajo el supuesto que el sistema (Software) contable no permita anotar la factura en el registro de compras del mes de febrero del 2016, tal como se ha indicado anteriormente, una alternativa para corregir tal situación seria reconocer nuevamente el gasto en el citado registro y eliminar dicho gasto en el libro diario, a fin de evitar a la duplicidad de la operación. Para fines didácticos.

En el mes de febrero de 2016 (mes de la anotación del comprobante de pago en el registro de compras), repetir el asiento contable que se hiso en diciembre de 2015 con la única diferencia de que en la cuenta 40, en lugar de utilizar la cuenta 40115 IGV por aplicar se utilice la divisionaria 40111 IGV – Cuenta propia en la cuenta, tal como a continuación se muestra:

Inmediatamente, revertir el asiento contable vía libro diario