Cada vez más empresas en el Perú implementan vales o tarjetas de consumo como parte de la compensación a sus trabajadores. Este tipo de beneficio no solo tiene implicancias contables y laborales, sino también tributarias, especialmente respecto a su deducibilidad y tratamiento en la planilla. En este artículo revisamos cómo deben reconocerse contablemente estos vales, qué normas lo sustentan y cómo tratarlos de acuerdo con la NIC 19 – Beneficios a los empleados y la legislación tributaria peruana.

1. Concepto general

Los vales de consumo, tarjetas o cupones otorgados a los trabajadores constituyen una retribución en especie, siempre que representen un beneficio adicional al salario en efectivo. Según la NIC 19 (Beneficios a los empleados), estos vales deben reconocerse como un gasto por remuneraciones en el periodo en que se devengan.

2. Tratamiento contable según el destino del gasto

| Situación | Cuentas contables sugeridas |

| Vales entregados a personal administrativo | 62 Gastos de Personal / 627 Otros gastos de personal |

| Vales entregados a personal de producción | 92 Gastos de Producción / 921 Mano de obra indirecta |

| Vales entregados a personal de ventas | 94 Gastos de Venta / 941 Gastos de personal |

3. Caso práctico N.°1 – Vale de consumo general

La empresa Perucont S.A.C. entrega vales de consumo por S/ 300 a cada trabajador administrativo en el mes de noviembre. El beneficio alcanza a 10 trabajadores. Los vales son entregados a través de una empresa emisora y se pagan mediante transferencia bancaria.

| Descripción | DEBE | HABER |

| 62 Gastos de personal | 3,000 | |

| 40 Tributos por pagar (Essalud) | 270 | |

| 46 Cuentas por pagar diversas | 3,270 |

4. Caso práctico N.°2 – Tarjeta de consumo con fines de alimentación

La empresa Comercial Andina S.A.C. entrega tarjetas electrónicas de alimentación por S/ 250 mensuales a 20 trabajadores operativos. Estas tarjetas solo pueden usarse en establecimientos de alimentos durante la jornada laboral. Según el artículo 19 del TUO del Impuesto a la Renta, no se considera renta de quinta categoría cuando se trate de alimentación proporcionada en el centro de trabajo o mediante servicios de terceros.

| Descripción | DEBE | HABER |

| 62 Gastos de personal | 5,000 | |

| 42 Cuentas por pagar comerciales | 5,000 |

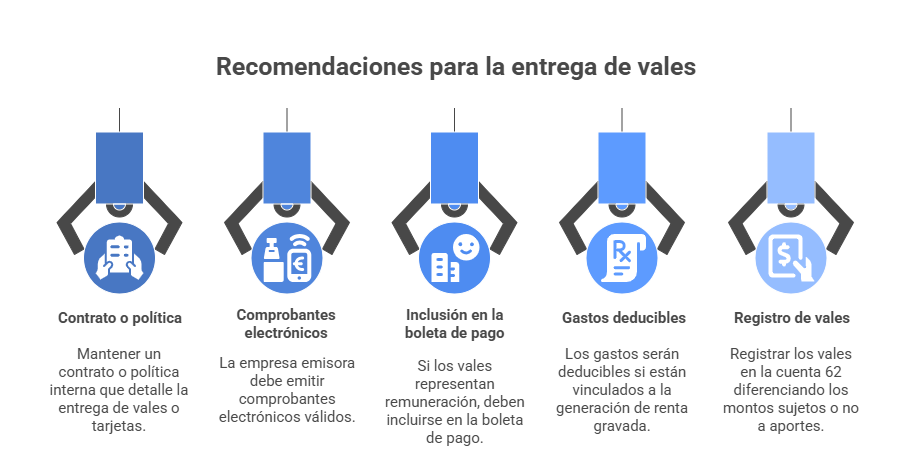

5. Recomendaciones

- Mantener contrato o política interna que detalle la entrega de vales o tarjetas.

- La empresa emisora debe emitir comprobantes electrónicos válidos.

- Si los vales representan remuneración, deben incluirse en la boleta de pago.

- Los gastos serán deducibles si están vinculados a la generación de renta gravada.

- Registrar los vales en la cuenta 62 diferenciando los montos sujetos o no a aportes.

6. Conclusión

El otorgamiento de vales o tarjetas de consumo puede ser una herramienta de motivación y compensación efectiva, siempre que se maneje con criterio contable y legal adecuado. El tratamiento dependerá del uso del vale y su finalidad, y debe cumplir con la NIC 19, la Ley del Impuesto a la Renta y los criterios SUNAT para garantizar la deducibilidad del gasto.

Te recomendamos los siguientes diplomados:

- Diplomado en RECURSOS HUMANOS

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado en CONTABILIDAD INTEGRAL

Te invitamos a visualizar el siguiente video:

¿Qué te pareció este articulo? Déjanos tu número en los comentarios para brindarte mayor información.