La Norma Internacional de Información Financiera para las PYMES (NIIF para PYMES) fue aprobada oficialmente mediante la Resolución N.º 005-2025-EF/30, estableciendo un nuevo marco contable simplificado para pequeñas y medianas empresas del país. Este estándar reemplaza, para este tipo de entidades, la necesidad de aplicar las NIIF completas, adecuando el marco contable peruano a las prácticas internacionales.

- ¿Qué es la NIIF para PYMES?

Es un estándar internacional diseñado para empresas con operaciones menos complejas, que permite elaborar estados financieros con:

• Menor carga técnica.

• Medición simplificada.

• Revelaciones reducidas.

• Criterios uniformes y consistentes.

Más de 80 países utilizan este marco en la actualidad.

- ¿Qué cambia con la aprobación en el Perú?

Con esta resolución:

• La NIIF para PYMES se convierte en un marco contable oficial.

• Las PYMES ya no están obligadas a aplicar NIIF completas.

• Se facilita la medición de activos, deterioro, ingresos y presentación.

• Se reduce la complejidad técnica en los estados financieros.

Este cambio ordena el marco contable y alinea al país con estándares modernos.

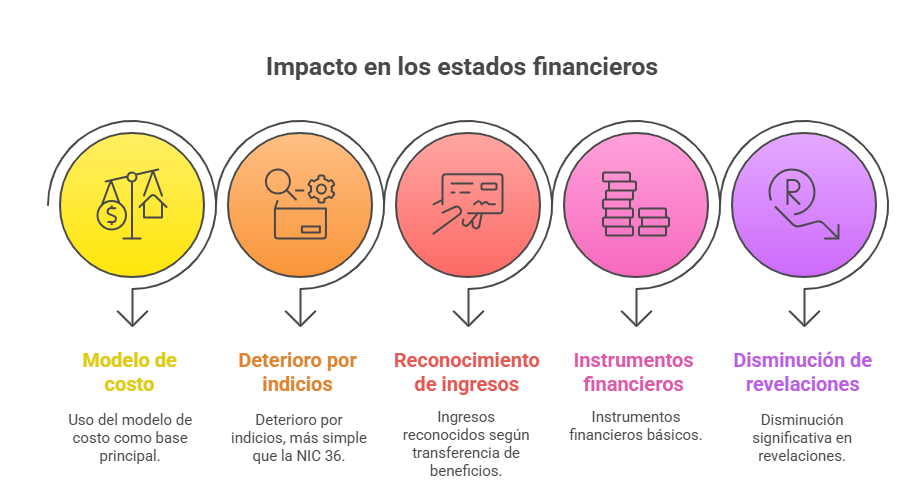

- Impacto en los estados financieros

Entre los cambios más importantes destacan:

• Uso del modelo de costo como base principal.

• Deterioro por indicios, más simple que la NIC 36.

• Ingresos reconocidos según transferencia de beneficios.

• Instrumentos financieros básicos.

• Disminución significativa en revelaciones.

- Implicancias contables inmediatas

Las empresas deberán:

• Revisar y actualizar sus políticas contables.

• Ajustar papeles de trabajo y procedimientos internos.

• Verificar que su ERP o sistema contable se adecúe al nuevo modelo.

• Documentar la transición 2025–2026.

• Capacitar a su equipo contable en los nuevos criterios.

- Implicancia tributaria (nivel informativo)

La aprobación de la NIIF para PYMES no genera cambios tributarios directos.

Sin embargo:

• Cambia la base contable,

• Y, por lo tanto, cambiará la conciliación contable–tributaria.

La SUNAT continuará reconociendo el marco contable vigente para fines de determinación.

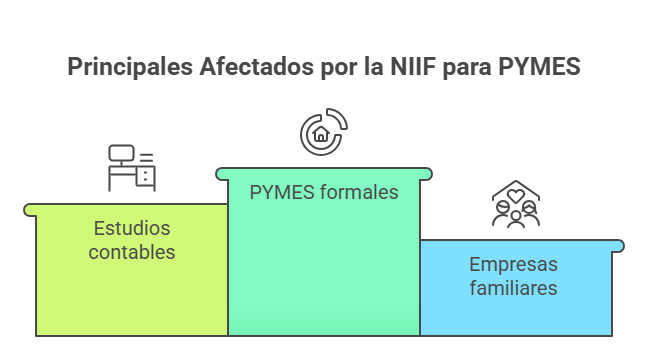

- ¿A quiénes afecta más?

• PYMES formales.

• Estudios contables que llevan varias empresas pequeñas.

• Empresas familiares.

• Negocios de servicios y comercio.

• Asociaciones y entidades que preparan estados financieros.

- Conclusión

La aprobación de la NIIF para PYMES representa un paso importante hacia un sistema contable más moderno, práctico y accesible para miles de empresas peruanas.

Este cambio permitirá que las PYMES elaboren estados financieros más claros, más comparables y menos costosos, pero exige una transición ordenada, con actualización de políticas contables, revisión de sistemas y capacitación del equipo.

Las empresas que actúen rápidamente podrán adaptarse sin contratiempos y aprovechar los beneficios de un marco contable diseñado especialmente para su realidad.

Comentarios