En el presente artículo tratamos dos temas interesantes relacionados con las revaluaciones de los activos fijos y del reconocimiento de los costos de los servicios en concordancia con la NIC 16, NIC 18 y NIC 2. En el primer caso se muestra cómo se registra la recuperación de un disminución anterior por efecto de una revaluación, esto significa que las revaluaciones de las partidas de Propiedad, planta y equipo no necesariamente son un incremento de valor, también puede resultar una disminución de su valor en libros. Asimismo tratamos de explicar cómo se registran las existencias por concepto de servicios, considerados como activo, contabilizados en una cuenta del elemento 2 del Plan Contable General Empresarial.

Registro en resultados de una recuperación del decremento de una revaluación anterior

NIC 16 Inmuebles, maquinaria y equipo

Párrafo 38

Los elementos pertenecientes a una clase, de las que componen las propiedades, planta y equipo, se revaluarán simultáneamente con el fin de evitar revaluaciones selectivas, y para evitar la inclusión en los estados financieros de partidas que serían una mezcla de costos y valores referidos a diferentes fechas. No obstante, cada clase de activos puede ser revaluada de forma periódica, siempre que la revaluación de esa clase se realice en un intervalo corto de tiempo y que los valores se mantengan constantemente actualizados.

Párrafo 39

Si se incrementan el importe en libros de un activo como consecuencia de una revaluación, este aumento se reconocerá directamente en otro resultado integral y se acumulará en el patrimonio, bajo el encabezamiento de superávit de revaluación. Sin embargo, el incremento se reconocerá en el resultado periodo en la medida en que sea una reversión de un decremento por una revaluación del mismo activo reconocido anteriormente en el resultado del periodo.

Párrafo 40

Cuando se reduzca el importe en libros de un activo como consecuencia de una revaluación, tal disminución se reconocerá en el resultado del periodo. Sin embargo, la disminución se reconocerá en otro resultado integral reduce el importe acumulado en el patrimonio contra la cuenta de superávit de revaluación.

Párrafo 41

El superávit de revaluación de un elemento de propiedades, planta y equipo incluido en el patrimonio podrá ser transferido directamente a ganancias acumuladas, cuando se produzca la baja en cuentas del activo. Esto podrá implicar la transferencia total del superávit cuando la entidad disponga del activo. No obstante, parte del superávit podría transferirse a medida que el activo fuera utilizado por la entidad. En ese caso, el importe del superávit transferido sería igual a la diferencia entre la depreciación calculada según el valor revaluado del activo y la calculada según su costo original. Las transferencias desde las cuentas de superávit de revaluación a ganancias acumuladas no pasarán por el resultado del periodo.

Párrafo 42

Los efectos de la revaluación de propiedades, planta y equipo, sobre los impuestos sobre las ganancias, si lo hubiere, se contabilizarán y revelarán de acuerdo con la NIC 12 Impuestos a las Ganancias.

Caso práctico

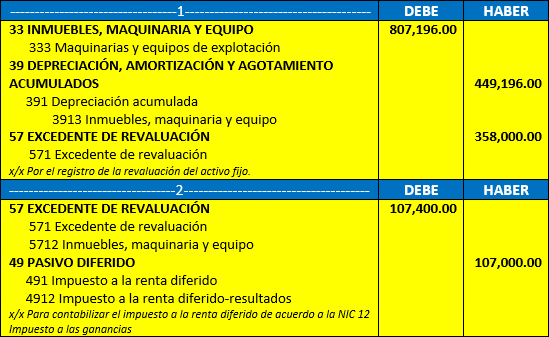

La empresa MARIÑOS SA a fines del ejercicio 1 opta por la política de revaluar sus activos fijos, estas revaluaciones las hace tomando como referencia los informes de tasaciones efectuadas por profesionales independientes y habiendo recibida los informes que, de acuerdo con las características del activo fijo tienen un valor razonable de S/ 762,000.00 estando sus activos registrados en libros con los siguientes valores:

Valor en libros

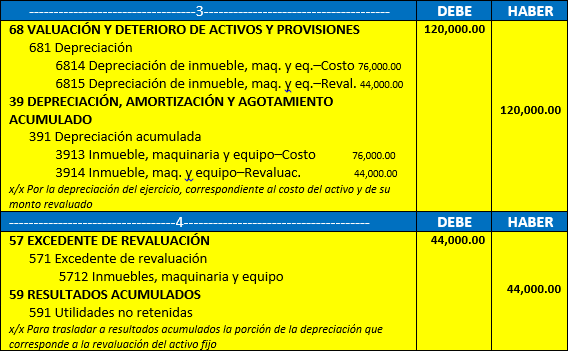

A finales del ejercicio 2 se realiza la depreciación del activo fijo por 10 % sobre el monto revaluado.

De acuerdo con lo establecido en la NIC 16, la empresa también al cierre del balance realiza una segunda revaluación en las que determina un importe revaluado de S/ 452,000, de acuerdo con los peritajes determinados por profesionales independientes, fecha en que el valor en libros estaba con los siguientes montos:

Valor en libros

Solución

De acuerdo a los datos, se determina el monto a contabilizar considerando la proporción que tenían los datos en libros entre el valor del activo fijo y su depreciación, que se aplican a los datos establecidos en la revaluación de la siguiente manera:

Contabilización

Ejercicio 1

Ejercicio 2

De acuerdo con los datos en el segundo periodo, después de la depreciación del ejercicio, se procede a determinar el monto a contabilizar, considerando la proporción que tenían los datos en libros entre el valor del activo fijo y su depreciación, que se aplican a los datos establecidos en la revaluación de la siguiente manera:

Conclusión

En el presente caso, se muestra el desarrollo de una menor revaluación de activos fijos que consiste en realizar un ajuste de una revaluación anterior, donde el resultado fue un abono en la cuenta de patrimonio 57 Excedente de Revaluación, y que tuvo un registro adicional por el 30 % del Impuesto a la Renta que se contabiliza en la cuenta 49 Pasivo Diferido, con el fin de registrarlos posteriormente como cargos por los mayores pagos efectuados del impuesto a la renta.

-

La segunda revaluación es cargada a la cuenta 57 Excedente de Revaluación, por el menor valor hasta donde alcance su saldo. En el presente caso, la menor revaluación no excede el monto abonado inicialmente por lo que el total se carga a esta cuenta, sin embargo si el monto sobrepasa el monto abonado, dicho exceso se cargará en una cuenta de Resultados.

Habiendo ajustado la cuenta 57 Excedente de Revaluación, también procede registrar una disminución en la cuenta 49 Pasivos Diferidos por el monto proporcional del ajuste que se realizó inicialmente, por el menor valor determinado en la revaluación del segundo ejercicio.Las revaluaciones de los activos fijos no son aceptados de acuerdo a las normas tributarias, por lo que se presentan las diferencias temporarias, que son contabilizados en la cuenta 49 Pasivos Diferidos en concordancia con lo establecido en la NIC 12 Impuesto a las Ganancias.Costos de los inventarios para un prestador de servicios

NIC 18 Ingresos de Actividades Ordinarias

Párrafo 19

Los ingresos de actividades ordinarias y los gastos, relacionados con una misma transacción o evento, se reconocerán de forma simultánea; este proceso de denomina habitualmente con el nombre de correlación de gastos con ingresos. Los gastos, junto con las garantías y otros costos a incurrir tras la entrega de los bienes, podrán ser medidos con fiabilidad cuando las otras condiciones para el reconocimiento de los ingresos de actividades ordinarias hayan sido cumplidas. No obstante, los ingresos de actividades ordinarias no puede reconocerse cuando los gastos correlacionados no puedan ser medidos con fiabilidad; en tales casos, cualquier contraprestación ya recibida por la venta de los bienes se registrará como un pasivo.

Párrafo 20

Cuando el resultado de una transacción, que suponga la prestación de servicios, pueda ser estimado con fiabilidad, los ingresos de actividades ordinarias asociados con la operación deben reconocerse, considerando el grado de terminación de la prestación final del periodo sobre el que se informa. El resultado de una transacción puede ser estimado con fiabilidad cuando se cumplen todas y cada una de las siguientes condiciones:

- a) El importe de los ingresos de actividades ordinarias pueda medirse con fiabilidad.

- b) Sea probable que la entidad reciba los beneficios económicos asociados con la transacción.

- c) El grado de realización de la transacción, al final del periodo sobre el que se informa, pueda ser medido con fiabilidad.

- d) Los costos ya incurridos en la prestación, así como los que quedan por incurrir hasta completarla, puedan ser medidos con fiabilidad.

Párrafo 21

El reconocimiento de los ingresos de actividades ordinarias por referencia al grado de realización de una transacción se denomina habitualmente con el nombre de método del porcentaje de realización. Bajo este método, los ingresos de actividades ordinarias se reconocen en los periodos contables en los cuales tiene lugar la prestación del servicio. El reconocimiento de los ingresos de actividades ordinarias con esta base suministrará información útil sobre la medida de la actividad de servicio y su ejecución en un determinado periodo. La NIC 11 exige también la utilización de esta base de reconocimiento de los ingresos de actividades ordinarias. Los requerimientos de esa norma son, por lo general, aplicables al reconocimiento de los ingresos de actividades ordinarias y gastos asociados con una operación que implique prestación de servicios.

NIC 2 Inventarios

Párrafo 19

En el costo de que un prestador de servicios tenga inventarios, los medirá por los costos que suponga su producción. Estos costos se componen fundamentalmente de mano de obra y otros costos del personal directamente involucrado en la prestación del servicio, incluyendo personal de supervisión y otros costos indirectos atribuibles. La mano de obra y los demás costos relacionados con las ventas, y con el personal de administración general, no se incluirán en el costo de los inventarios, sino que se contabilizarán como gastos del periodo en que él se haya incurrido. Los costos de los inventarios de un prestador de servicios no incluirán márgenes de ganancias ni costos indirectos no atribuibles que, a menudo, se tienen en cuenta en los precios facturados por el prestador de servicios.

¿Quieres conocer más de este tema? . Te recomiendo los siguientes cursos:

- DECLARACIÓN DE SIRE – SUNAT DEMOSTRACIÓN SUNAT WEB SISTEMA Y MACRO

- PLANILLAS DE CONSTRUCCIÓN CIVIL EN EXCEL

- MICROSOFT OFFICE EXCEL 2016

Para mas información, observar este video: