La provisión de cobranza dudosa es esencial en la gestión financiera de las empresas, ya que provisiona las posibles pérdidas por créditos incobrables. En este blog, conocerás sobre su contabilización mediante un caso práctico.

¿Que son las cuentas de cobranza dudosa?

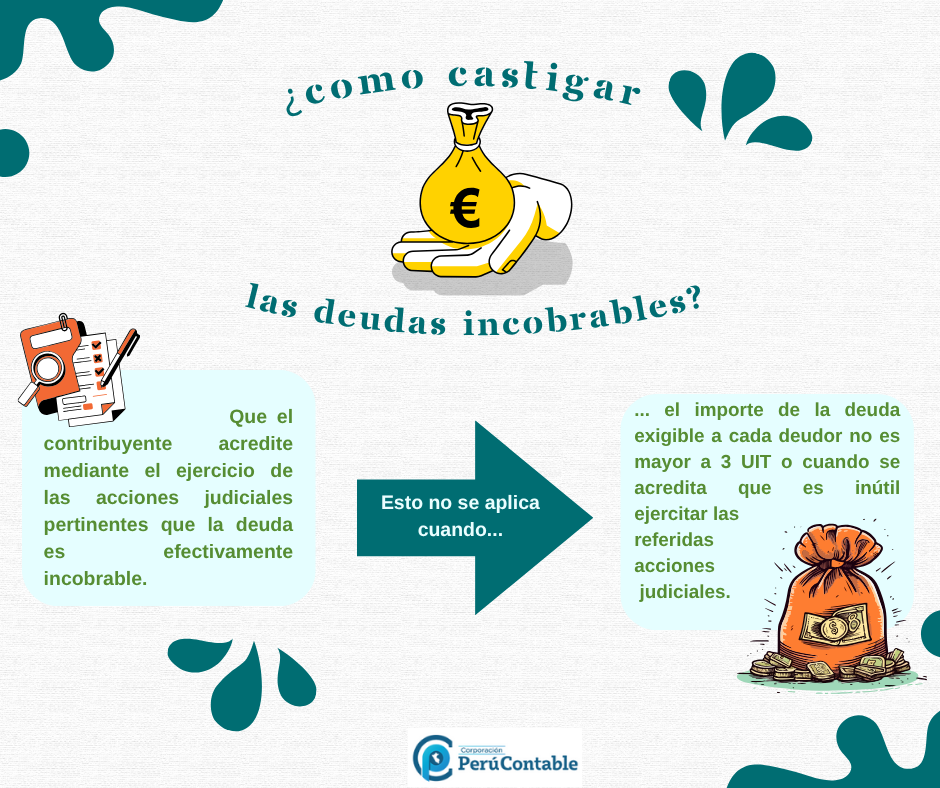

Son aquellas que habiéndose efectuado las comisiones de cobranza y habiendo transcurrido un plazo superior a un año no se ha podido hacer efectivo su cobro.

Lee también: 4 Requisitos para deducir el gasto por deudas en cobranza dudosa

Caso práctico:

La empresa Sismate Peruvian SAC tiene una factura vencida que estaba pendiente por cobrar por el importe de 5,550 soles del cliente Aerport SAC. Se sabe que se realizaron las acciones legales correspondientes.

Lee también: NIC 8-¿Politica, estimación o error?

Contabilización:

Se realiza la provisión:

| Cuenta | Denominación | Debe | Haber |

|---|---|---|---|

| 6841 | Valuación-Estimación de cuentas de cobranza dudosa | 5,550 | |

| 1911 | Estimación de cobranza dudosa-Comprobantes por cobrar | 5,550 |

Asimismo, se realiza el asiento contable por el reconocimiento del castigo contable

| Cuenta | Denominación | Debe | Haber |

|---|---|---|---|

| 1911 | Estimación de cobranza dudosa-Comprobantes por cobrar | 5,550 | |

| 1212 | Cuentas por cobrar – emitidas | 5,550 |

Te recomendamos:

- Diplomado Virtual Análisis e Interpretación de Estados Financieros

- Curso de especialización en NIIF para PYMES

- Se parte de Perú Contable Premium y obtén múltiples beneficios

Observa este video:

¿Te gustó este artículo? Déjanos tus comentarios.