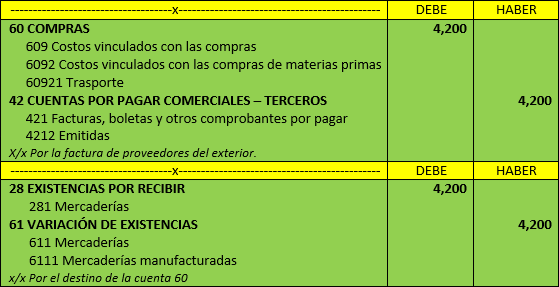

Con fecha 15-03-2016 una empresa presta el servicio de transporte marítimo por el traslado de las materias primas importadas desde el exterior hasta el puerto de destino en el Perú, para ello emite un BILL OF LADING por el importe de S/ 4,200.

¿Cómo sería el tratamiento contable?

Nota:

Cabe indicar que esta operación no se encuentra gravada con el Impuesto General a las Ventas, toda vez que el servicio prestado por el sujeto no domiciliado se trata de un servicio contenido en el apéndice II de la Ley del Impuesto General a las Ventas (numeral 3).

En relación al importe a pagar el sujeto no domiciliado, debe advertirse que el servicio de transporte genera renta de fuente peruana según lo dispuesto en el artículo 48 de la Ley del Impuesto a la Renta, así en el caso de ingresos brutos por fletamento a transporte marítimo se considera, sin admitir prueba en contrario que es renta de fuente peruana el 2% de los ingresos.

Comentarios