El cierre contable del año anterior es uno de los procesos más importantes dentro de la gestión financiera de las empresas en el Perú. No solo permite determinar resultados económicos reales, sino que constituye la base para la correcta presentación de los Estados Financieros, la determinación del Impuesto a la Renta y la adecuada toma de decisiones empresariales.

En este artículo, Corporación Perucontable desarrolla de manera clara y práctica los principales aspectos del cierre contable: ajustes, provisiones y conciliaciones, tomando como referencia las normas contables vigentes en el Perú, el Plan Contable General Empresarial (PCGE) y los criterios de la SUNAT.

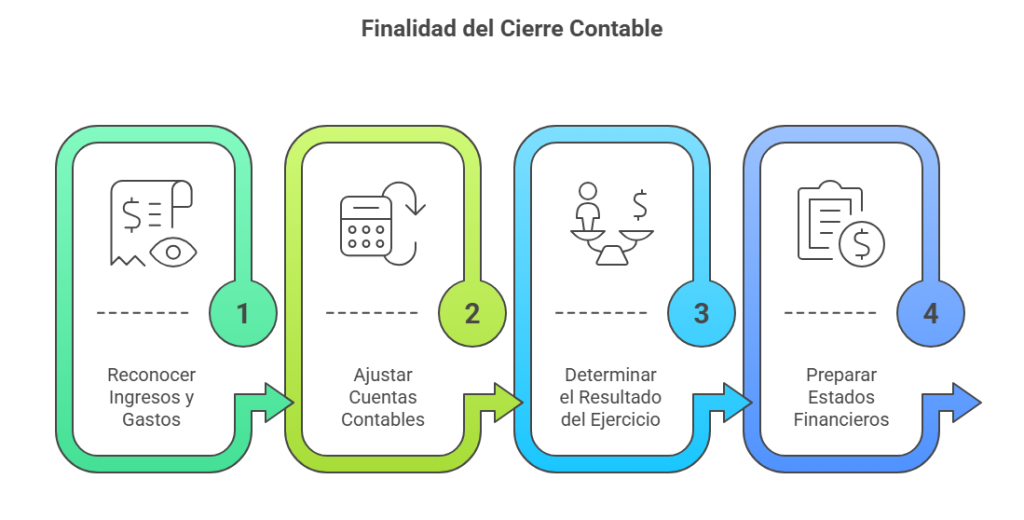

- ¿Qué es el cierre contable?

El cierre contable es el conjunto de procedimientos que se realizan al finalizar un ejercicio económico con la finalidad de:

- Reconocer correctamente ingresos y gastos.

- Ajustar las cuentas contables conforme al principio del devengo.

- Determinar el resultado del ejercicio.

- Preparar los Estados Financieros:

– Estado de Situación Financiera

– Estado de Resultados

– Estado de Cambios en el Patrimonio

– Estado de Flujos de Efectivo

En el Perú, este proceso debe alinearse con las Normas Internacionales de Información Financiera (NIIF), adoptadas mediante el Consejo Normativo de Contabilidad, y con el PCGE.

- Ajustes contables al cierre del ejercicio

Los ajustes contables tienen como finalidad corregir o reconocer operaciones que, si bien corresponden al ejercicio cerrado, no fueron registradas oportunamente o requieren adecuación al devengo.

Principales ajustes de cierre

2.1. Gastos devengados no registrados

Ejemplo: servicios básicos, honorarios, intereses o alquileres pendientes de factura.

2.2. Ingresos devengados no facturados

Ingresos generados en el ejercicio, pero cuya facturación se realiza en el siguiente periodo.

2.3. Depreciaciones y amortizaciones

Reconocimiento del desgaste de activos fijos e intangibles conforme a su vida útil.

2.4. Regularización de cuentas por cobrar y pagar

Reclasificación entre corto y largo plazo cuando corresponda.

Estos ajustes se registran siguiendo la estructura y dinámica del Plan Contable General Empresarial (PCGE).

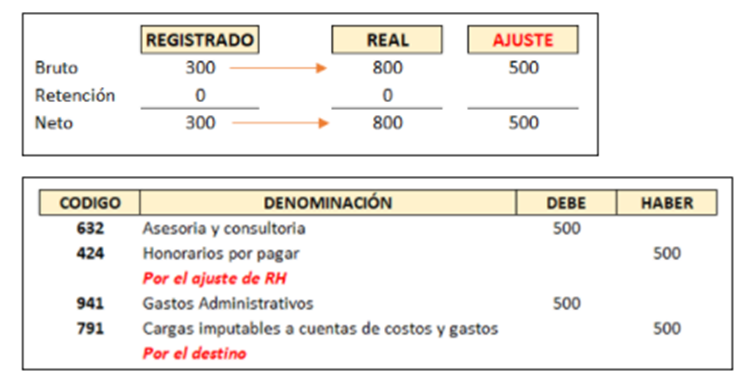

CASO 1: AJUSTE DE GASTO

Al efectuar la revisión de los recibos por honorarios administrativos, el contador se percata que se registró como monto bruto el importe de S/ 300, cuando el monto real según RH E001-13 es de S/ 800.

Se solicita efectuar el ajuste contable.

Solución:

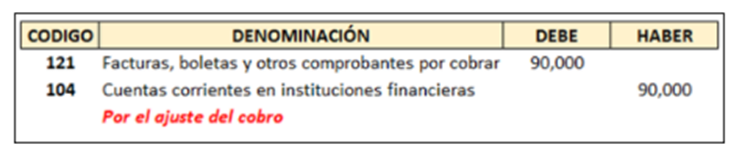

CASO 2: AJUSTE DE COBRO

El área contable de la empresa ha registrado como cobranza el importe de S/ 100,000. No obstante, en la revisión el contador se percata que el monto correcto del cobro asciende a S/ 10,000.

Se solicita efectuar la corrección del registro.

Solución:

- Provisiones contables: reconocimiento de obligaciones

Las provisiones representan obligaciones presentes de la empresa, cuyo importe o vencimiento es incierto, pero probable y estimable.

Provisiones más comunes en el cierre contable

Provisión por cobranza dudosa

Cuando existen cuentas por cobrar con riesgo de incobrabilidad.

3.1. Provisión por beneficios sociales

Vacaciones, CTS, gratificaciones y otros beneficios laborales devengados al cierre del ejercicio.

3.2. Provisión por contingencias legales

Demandas laborales, civiles o tributarias con probabilidad de pérdida.

3.3. Provisión por desvalorización de existencias

Inventarios obsoletos, deteriorados o de lento movimiento.

Importante:

Desde el punto de vista tributario, no todas las provisiones son deducibles para el Impuesto a la Renta, por lo que es indispensable conciliar el resultado contable con el tributario.

- Conciliaciones contables: control y validación

Las conciliaciones permiten verificar que los saldos contables coincidan con la realidad financiera y documental de la empresa.

Conciliaciones indispensables al cierre

4.1 Conciliación bancaria

- Comparación entre el saldo contable de bancos y el estado de cuenta bancario.

- Identificación de cheques girados no cobrados, depósitos en tránsito y cargos bancarios no registrados.

4.2. Conciliación de cuentas por cobrar

- Validación de saldos con clientes.

- Identificación de diferencias, notas de crédito o pagos no aplicados.

4.3. Conciliación de cuentas por pagar

- Confirmación de saldos con proveedores.

- Ajustes por facturas pendientes o pagos no registrados.

4.4. Conciliación tributaria

- Verificación de IGV, retenciones, percepciones y pagos a cuenta.

- Base para la declaración anual del Impuesto a la Renta.

- Relación del cierre contable con SUNAT

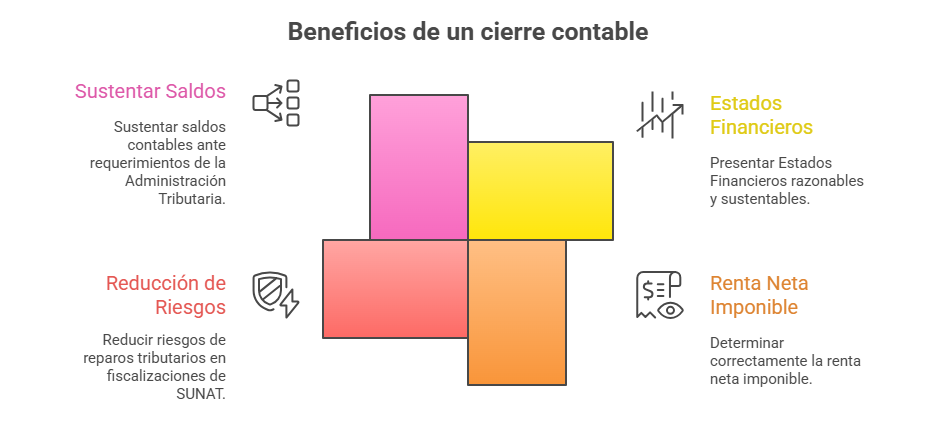

Un cierre contable bien ejecutado permite:

- Presentar Estados Financieros razonables y sustentables.

- Determinar correctamente la renta neta imponible.

- Reducir riesgos de reparos tributarios en fiscalizaciones de SUNAT.

- Sustentar saldos contables ante requerimientos de la Administración Tributaria.

SUNAT evalúa la coherencia entre libros contables, declaraciones y Estados Financieros, por lo que errores en el cierre pueden generar contingencias, multas e intereses.

- Buenas prácticas para un cierre contable eficiente

Desde Corporación Perucontable, recomendamos:

- Realizar el balance de comprobación de sumas y saldos.

- Corroborar el plan general contable.

- Inspeccionar el recuento de existencias.

- Reclasificar deudas y créditos.

- Realizar y ejecutar los ajustes contables por periodificación.

- Regularizar el asiento de pérdidas y ganancias.

- Accionar el asiento de amortización del inmovilizado material.

- Cerrar el libro de inventarios y las cuentas anuales.

- Asiento de regularización.

- Asiento de cierre.

- Conclusión

El cierre contable del año anterior no es un simple trámite administrativo, sino un proceso técnico que exige criterio contable, conocimiento normativo y control financiero. Los ajustes, provisiones y conciliaciones garantizan que la información refleje fielmente la situación económica de la empresa y permita cumplir adecuadamente con las obligaciones tributarias en el Perú.

Un cierre contable correcto es sinónimo de orden, transparencia y prevención de riesgos.

En PeruContable hemos elaborado un checklist práctico de cierre contable con ajustes, provisiones y conciliaciones clave.

🔎 Descárgalo ya y asegúrate de no dejar ningún detalle sin revisar.

Te recomendamos:

- Diplomado en CONTABILIDAD DE MYPES

- Ser parte de PERUCONTABLE PREMIUM y obtener múltiples beneficios

- Diplomado en CONTABILIDAD INTEGRAL

¿Qué te pareció este blog? Te leemos.