La NIIF 13 se aplicará a instrumentos de patrimonio propios de una entidad medidos a valor razonable (párrafo 4). En términos de flujos de efectivo. Si a la fecha del estado de situación financiera, CUÁNTO DE EFECTIVO, Se recibiría si se VENDIERAN todos los ACTIVOS, se desembolsaría si se CANCELARAN todos los PASIVOS.

Costo de un pasivo financiero

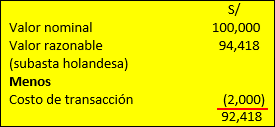

La empresa ANGELITO emite un bono con valor nominal de S/ 100,000 en el mercado bursátil local con una tasa de 8 % con vencimiento en 5 años. La empresa coloca con éxito el total de la emisión en el mercado local mediante “subasta Limeña”, y recibe por la colocación S/ 94.418. Los costos de transacción son de S/ 2,000 por única vez.

¿Cómo medir el valor razonable con la tasa de interés efectiva?

Solución

Cálculo de intereses a la tasa nominal anual

S/ 100,000 x 8 % = S/ 8,000 por cada año

Cálculo de flujo neto obtenido

(Bonos emitidos por la empresa)

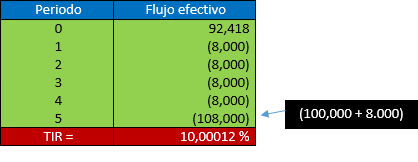

Determinación de la tasa de interés efectiva

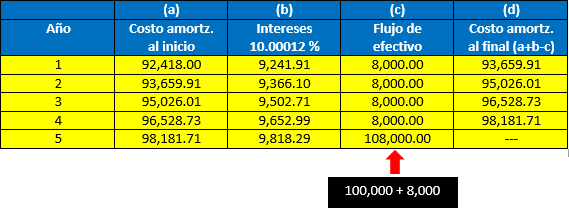

Cronograma del costo amortizado

Solución

Año 1

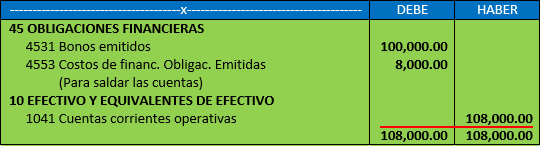

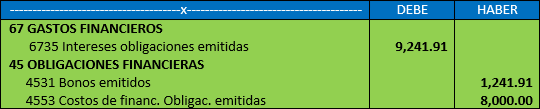

Colocación de bonos (1 de ene. Año 1)

Amortización del valor nominal (31 de dic. Año 1)

Pago de intereses (31 de dic. Año 1)

Nota. Similares asientos se efectuarán por la amortización y pago de intereses en los siguientes cuatro años.

Amortización del valor nominal (31 de dic. Año 5) (al final del quinto año)