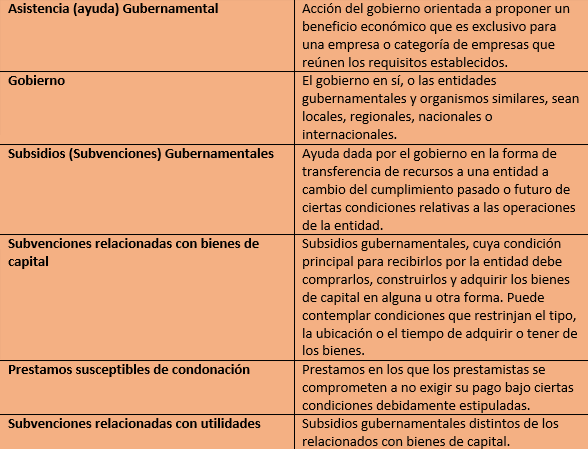

Establece el tratamiento contable y la información a revelar acerca de las subvenciones oficiales y otras formas de ayuda pública.

Regula

La norma se aplica a las empresas que reciben ayuda de los gobiernos a través de subsidios gubernamentales, y otras formas de asistencia gubernamental.

No regula

– Ayuda públicas que se conceden en forma de ventajas o beneficios fiscales.

– Participación de la administración publica en el capital social de la entidad.

– Subvenciones oficiales cubiertas en la NIC 41 Agricultura.

Definiciones

Reconocimiento

Las subvenciones, incluidas las no monetarias se reconocen al valor razonable existe la seguridad de que:

– Condiciones de su beneficio se van a cumplir.

– Subvenciones se van a cobrar.

Tratamiento Contable

Subvenciones relacionadas con activos

v Se pueden registrar alternativamente en el estado de situación funcionaria

v Ingreso diferido

v Disminución del valor contable del activo relacionado

Subvenciones relacionadas con ingresos

ü Ingreso devengado del periodo

ü Compensación del gasto relacionado

El ingreso diferido se lleva a resultados en forma sistemática en función de los costos relacionados, a lo largo del tiempo necesario para compensarlos.