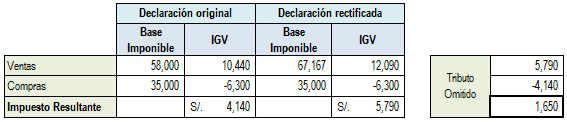

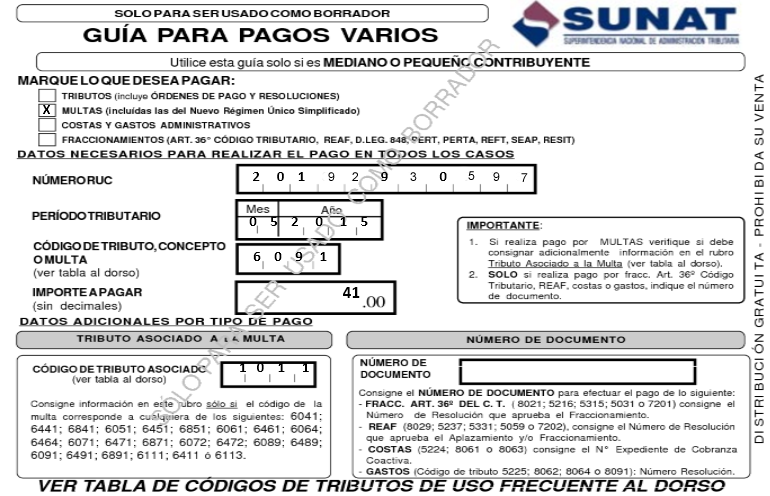

La empresa BUSTAMANTE S. A. con RUC 20192930597, contribuyente del Régimen General del Impuesto a la Renta, cumplió con presentar el PDT N° 621 correspondiente al Periodo Tributario Marzo 2015, el 21/04/2015. Posteriormente detecta un error en las ventas, por cuanto no considero una Factura cuyo IGV asciende a S/. 1,650.00, la información que nos proporciona de la Declaración Mensual presentada, es la siguiente:

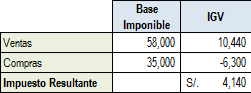

a) Determinación del IGV

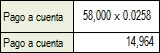

a) Determinación del pago a cuenta

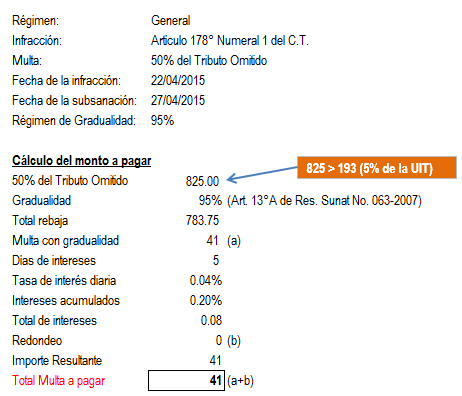

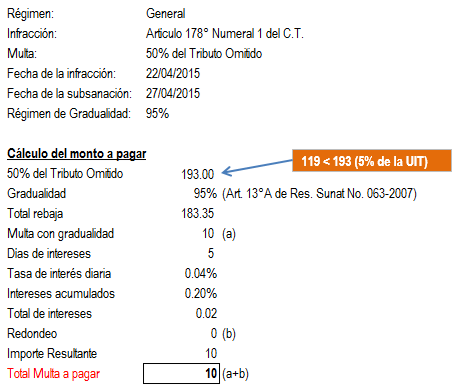

Nos pide que calculemos el monto de la multa, tanto para la Renta como para IGV, con la rebaja correspondiente, indicando que la subsanación es voluntaria y va a cancelar la multa el 27/04/2015.

Solución

La infracción cometida se encuentra tipificada en el numeral 1 del artículo 178° del C.T., la de declarar cifras o datos falsos, la cual es sancionada con una multa ascendente al 50% del tributo omitido.

a) Tributo omitido del IGV

b) Tributo omitido de impuesto a la renta

Te recomendamos los siguientes cursos:

- DECLARACIÓN DE SIRE – SUNAT DEMOSTRACIÓN SUNAT WEB SISTEMA Y MACRO

- PLANILLAS DE CONSTRUCCIÓN CIVIL EN EXCEL

- MICROSOFT OFFICE EXCEL 2016

Para mas información, observar este video: