Es conveniente realizar la revisión del tratamiento contable tributario de la NIC 12 impuesto a las ganancias.

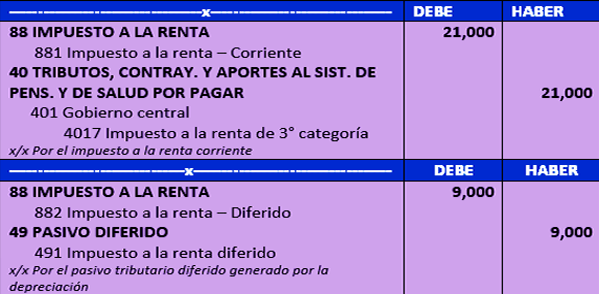

Como sabemos, a consecuencia de las operaciones en el año llevadas a la contabilidad surge un producto de los ingresos y gastos al 31 de diciembre, el cuál es el resultado contable que se muestra en el estado de resultado, lo impresendible y preciso es conciliar lo contable y lo tributario. Asimismo, otro aspecto que tenemos que tratar son las nuevas tasas de impuesto a la renta, modificadas por la ley N° 30296 ley que promueve la reactivación de la economía, las cuales disminuyen a partir del año 2015, siendo para el año aludido y el 2016 la tasa de 28%, y para los años 2017 y 2018, la tasa de 27%.

Previo a las nuevas tasas de impuesto a la renta recordamos la normativa de uso de la NIC en el Perú, ya que a partir de su instauración en la legislación nacional de la entidades se encuentran obligadas y aplicación.

Base legal

Conforme lo señalado en el artículo 223° de la ley general de sociedades:

Los estados financieros se preparan y presentan de conformidad con las disposiciones legales sobre la materia y con principios de la contabilidad generalmente aceptados en el país.

Asimismo, el artículo 175° señala: el directorio debe presentar a los accionistas y al público de las informaciones suficientes, fidedignas y oportunas que la ley determine respecto de la situación legal económica y financiera de la sociedad.

En ese sentido, se puede determinar que la información solo podrá ser considerada fidedigna cuando haya sido preparada de acuerdo con lo establecido en las normas internacionales de contabilidad.