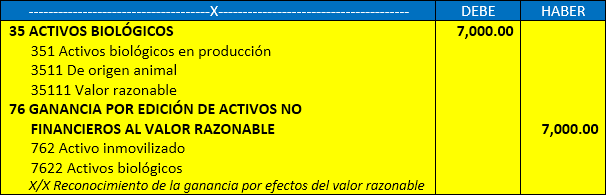

En el mes de enero 2015 una empresa adquiere un bien del activo fijo (Equipo de laboratorio) a través de contrato de arrendamiento financiero (Leasing).

Los datos son a como a continuación se muestran:

Se conoce que se ejercerá la opción de compras y la vida útil del bien es de diez (10) años siendo utilizado dicho bien por la empresa a partir de enero. ¿Cómo sería la depreciación contable y tributaria (deprecación plazo del contrato).

Solución

Para fines contables, la depreciación es la distribución sistemática del costo del activo depreciable durante el tiempo que la empresa espera utilizarlo, que de acuerdo con los datos proporcionados corresponden a 10 años. De lo anterior, el cálculo seria:

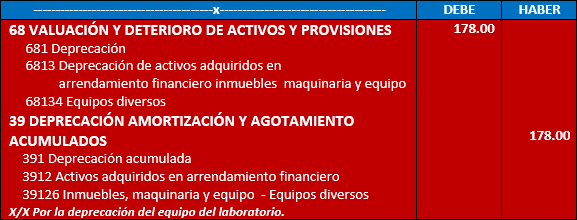

Una vez obtenido el cálculo de a la deprecación, veamos el haciendo tipo por mes de la deprecación del equipo de laboratorio:

Con relación al tratamiento tributario de la deprecación, teniéndose en consideración que al empresa ha decidido que depreciara el bien a efectos del impuesto a la renta durante el plazo de la duración del contrato, es decir, de dos años, bajo el supuesto de que cumple con todo los requisitos que establece el artículo 18del decreto legislativo N° 299, requerirá que se impute el siguiente calculo:

De lo anterior, se generara una diferencia entre el criterio contable y el tributario, tal como se muestra a continuación:

Esta diferencia generara que se efectúen ajustes al resultado contable para determinar la renta neta vía declaración jurada.