Si bien toda negocio tiene como finalidad obtener resultados positivos al término del ejercicio comercial, la realidad puede tener resultados inesperados, pudiendo incluso arrojar pérdidas tributarias. Se sabe además que las pérdidas obtenidas en un ejercicio son arrastrables a los ejercicios siguientes.

Es así que en el presente informe, se abordarán los dos métodos de arrastre de pérdidas que nuestra legislación propone y que podrán ser escogidos por los contribuyentes en función de las consideraciones que estimen convenientes con base en su especial situación y proyección financiera.

Con relación a los sistemas de arrastre de pérdidas tributarias, el artículo 50 de la Ley del Impuesto a la Renta permite el uso de las pérdidas en la determinación del resultado tributario de los siguientes ejercicios.

En el artículo 50 de la Ley del Impuesto a la Renta, se pueden apreciar dos sistemas de arrastre de la pérdida, que podríamos clasificar en Sistema A y Sistema B. Podemos indicar que es en el primero donde se establece un determinado plazo para la realización de la compensación de la pérdida tributaria, mientras que, en el segundo sistema, el plazo es indeterminado.

CASO N° 1

Aplicación de las pérdidas tributarias

Enunciado

De conformidad con sus papeles de trabajo, en el ejercicio gravable 2024 la empresa Los Triunfadores S.A.C. generará una pérdida tributaria ascendente a S/ 46,750.

Al respecto, se consulta las siguientes interrogantes:

- ¿Es obligatorio compensar esta pérdida tributaria y qué implicancia tiene no hacerlo?

- ¿La utilidad sobre la cual se aplica la compensación es la utilidad contable o tributaria?

- ¿Cómo se contabiliza esta pérdida?

Solución

De conformidad con el artículo 50 de la Ley del IR, los contribuyentes domiciliados en el país podrán compensar la pérdida neta total de tercera categoría de fuente peruana que registren en un ejercicio gravable con arreglo a alguno de los sistemas:

a) Compensar la pérdida neta total imputándola año a año hasta agotar su importe de la renta imponible, pero con el límite de 4 años.

b) Compensar la pérdida imputándola año a año al 50 % de la renta neta imponible sin límites de tiempo.

Cabe señalar, que la opción aludida anteriormente deberá ejercerse en la oportunidad de la declaración jurada anual del Impuesto a la Renta.

De la norma antes citada, podemos concluir que efectivamente se trata de un derecho de los contribuyentes y que corresponde a este ejercerlo si así lo desea, no obstante, de no hacerlo la norma

presume por defecto que la opción escogida es la del sistema A.

Así, de no haber escogido el sistema de arrastre y de no haber aplicado la pérdida, lo que ocasionará será un pago en exceso que eventualmente podría ser materia de devolución en caso se rectifique la declaración y se consigne la compensación.

Respecto a la utilidad sobre la cual se debe compensar la pérdida antes aludida, esta es la tributaria, es decir, sobre la renta imponible que la empresa obtenga, desde el ejercicio siguiente, para ello, es conveniente a traer a colación el criterio vertido por el tribunal fiscal:

Resolución del Tribunal Fiscal N° 1687-1-2005

Mientras la utilidad contable se determina en función de un estado de ganancias y pérdidas elaborado a partir de los principios contables generalmente aceptados y constituye el resultado de las actividades ordinarias y extraordinarias de una empresa en un ejercicio dado.

La utilidad tributaria o renta neta gravable se determina según las reglas establecidas por la ley del impuesto a la renta y su reglamento, pudiéndose determinar diferencias que hagan que no necesariamente coincida el resultado contable con el tributario.

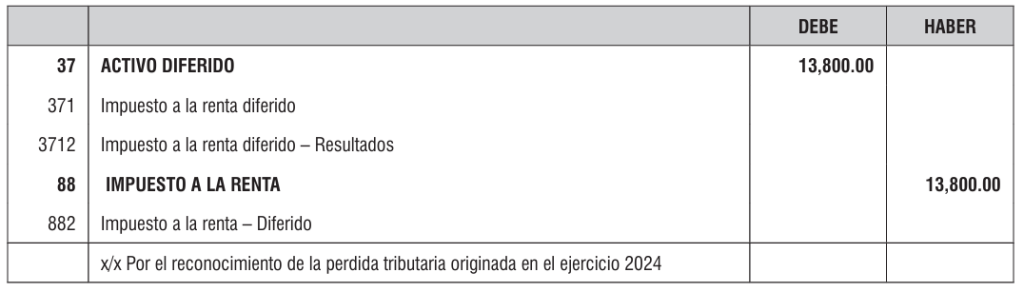

Por último, considerando que la pérdida tributaria generada por la empresa en el ejercicio 2024 podrá ser utilizada en los ejercicios siguientes de conformidad con el sistema elegido, contablemente deberá evidenciarse esta situación; para tal efecto, aplicaremos la tasa del Impuesto a la Renta sobre el monto de la pérdida tributaria generada, tal como se muestra a continuación:

46,780 x 29.5% = 13,800

De acuerdo a todo lo expuesto, en lo que se refiere al aspecto contable, se deberá efectuar el siguiente asiento contable:

CASO N° 2

Compensación de la totalidad de la pérdida tributaria

Enunciado

La empresa Asesores & Consultores S.A.C. en el ejercicio 2023 ha determinado una pérdida tributaria de S/. 150,000.00 y en los siguientes ejercicios estima obtener Renta Neta Imponible.

Datos adicionales:

La mencionada empresa decide escoger el Sistema A, aplicando el 100% de la pérdida tributaria en los próximos 4 ejercicios.

– Renta neta estimado 2024: S/ 40,000

– Renta neta estimado 2025: S/ 43,500

– Renta neta estimado 2026: S/ 57,800

– Renta neta estimado 2027: S/ 48,000

Solución

En primer lugar, de conformidad con el artículo 50 de la Ley del Impuesto a la Renta, los contribuyentes domiciliados en el país podrán compensar la pérdida neta total de tercera categoría […]

CASO N° 3

Cambio de sistema de arrastre de pérdida

Enunciado

La Empresa Perú rumbo al Mundial S.A.C., con N° de RUC: 20108547962, domiciliada en la Av. Vargas Machuca N° 1026 – San Juan de Miraflores, dedicada al rubro de importaciones de artículos para el hogar, en el ejercicio 2023 determinó en su Estados Financieros una pérdida tributaria de S/. 125,000.00.

De acuerdo con lo indicado, la empresa decide escoger el “Sistema A” para el arrastre de la pérdida determinada en el mencionado ejercicio,

aplicando el 100% de la pérdida tributaria del ejercicio, en los próximos 4 ejercicios.

Asimismo, respecto al ejercicio 2024, la mencionada empresa está determinando en su Estado de Situación Financiera (Balance General) anual que vuelve a incurrir en pérdida tributaria de S/.92,000.00, por lo que le convendría cambiar el sistema de arrastre elegido para el ejercicio 2023.

Con la información proporcionada, el Contador General de la Empresa Inversiones y Negocios del Perú S.A.C. nos consulta lo siguiente:

¿Es posible realizar el cambio de sistema de arrastre de pérdida declarado en la declaración jurada anual del ejercicio 2023, y hasta cuándo

puede presentar la mencionada declaración rectificatoria?

Solución

De acuerdo con lo señalado en el artículo 50 de la Ley del Impuesto a la Renta, la elección de la opción del sistema de arrastre de pérdidas

aplicable deberá ejercerse en la oportunidad de la presentación de la Declaración […]

En Perucontable contamos con la Revista Empresarial con el fin de que nuestros suscriptores estén informados de las últimas novedades contables, además de recibir otros beneficios como cursos y asesorías gratis, macros, soporte tributario–contable–laboral, y mucho más.

Este checklist incluirá:

✔️ Los métodos de arrastre de pérdidas tributarias según la normativa vigente.

✔️ Qué consideraciones tomar en cuenta para elegir el sistema más conveniente para tu empresa.

✔️ Pasos para registrar las pérdidas en los ejercicios siguientes.

✔️ Recomendaciones para evitar errores comunes en la contabilidad tributaria.

✔️ Documentación necesaria para sustentar las pérdidas en la declaración anual.

👉 Comparte este artículo y ayuda a que más personas aprovechen este recurso gratuito cuando lleguemos a los 30 compartidos. 📘

Te recomendamos:

- Diplomado en CONTABILIDAD INTEGRAL

- Diplomado en RECURSOS HUMANOS

- Adquirir nuestro SISTEMA CONTAEXCEL y acelera tus procesos contables