Este método para medir el inventario comprende: (1) determinar la cantidad mínima de mercaderías o materias primas que debe haber en existencia en todo tiempo; (2) la asignación de un costo a esta existencia.

El inventario mínimo podrá ser valorado usando un promedio de costos mínimos, basado en los datos obtenidos de un periodo de varios años, o a un costo unitario por debajo del cual no se espera que puedan llegar a caer los costos de reposición.

Método al menudeo

Este método es utilizado para negocios que comercializan por esta naturaleza. No es apropiado para determinar el costo de un proceso industrial por cuanto el costo de producción tiene un proceso de aplicación de recursos de materia prima directa, mano de obra directa y costos indirectos de fabricación. El costo del inventario final en existencias puede calcularse sin practicar un inventario físico.

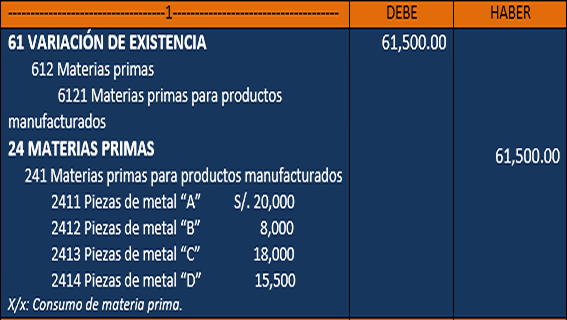

Uso de la materia prima

La salida de la materia prima se inicia desde el momento en que esta es solicitada al almacén y se envía a los centros de producción para ser transformada en un producto terminado fundamentalmente, para cuyo efecto se requieren de los siguientes documentos internos que utiliza la empresa:

Requisición de consumo de materia prima

La salida de la materia prima debe ser autorizada por medio de formato de requisición de materia prima, preparado por el gerente de producción o por el supervisor del departamento. Cada formato de requisición de materia prima indica el número de la orden o el departamento que solicita los artículos, la cantidad, la descripción, el costo unitario y el costo total de los artículos despachados.