La NIC 41 establece los lineamientos para el tratamiento contable de los activos biológicos y los productos agrícolas de entidades que desarrollan actividades relacionadas con la agricultura. Su correcta aplicación en el Perú es importante para que los estados financieros reflejen de forma fiel la situación y los resultados de las actividades agrícolas y ganaderas. A continuación, hacemos un repaso adaptado al escenario peruano en 2026: qué dice la norma, cómo se aplica, qué retos enfrenta y qué impacto tiene para las empresas del sector.

1. ¿Qué son activos biológicos y productos agrícolas según la norma?

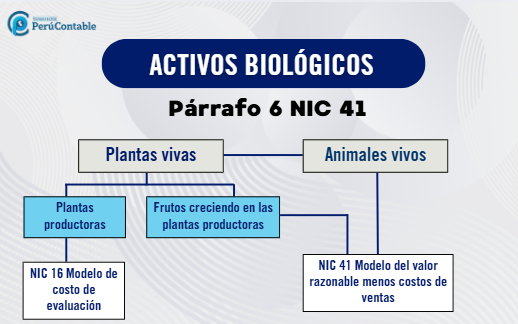

- La NIC 41 define un activo biológico como un animal vivo o planta viva que la entidad controla como parte de su actividad agrícola.

- Un producto agrícola es el producto cosechado o recolectado de estos activos biológicos.

- Ejemplos típicos en el contexto peruano: cultivos de frutas (mango, uva, palta), plantaciones forestales, ganado bovino o de leche, cultivos en agricultura intensiva para agroexportación.

2. ¿Cuándo y cómo se aplica la NIC 41?

- Alcance

– Aplica a las entidades que realizan actividad agrícola: la gestión de transformación biológica (crecimiento, producción, procreación) de los activos biológicos, hasta el punto de cosecha o recolección.

– En el Perú, esta norma ha sido adoptada como parte del marco de Normas Internacionales de Información Financiera (NIIF) o como complemento del reglamento contable local. - Reconocimiento

Una entidad reconocerá un activo biológico cuando:

– controle el activo como consecuencia de hechos pasados.

– sea probable que los beneficios económicos futuros fluyan hacia la entidad.

– el valor razonable o el costo pueda medirse con fiabilidad. - Medición

– Inicialmente y al final de cada período, se medirán los activos biológicos al valor razonable menos los costos de venta, salvo que ese valor no pueda determinarse de forma fiable.

– En el caso en que no sea fiable el valor razonable, se utilizará el costo menos depreciación acumulada y pérdidas por deterioro.

3. Particularidades y retos en el Perú (2025)

- Retos en el sector agrícola peruano

– Muchas empresas agrícolas y ganaderas en Perú utilizan aún el modelo de costo histórico para sus registros contables, lo cual puede diferir de los requerimientos de la NIC 41 que privilegian el valor razonable.

– Determinar el valor razonable de un activo biológico puede ser complejo en mercados poco líquidos o para productos con ciclos largos (ejemplo: plantaciones forestales de más de 10 años) o donde no existe precio de mercado fiable.

– Revelaciones y cumplimiento: la NIC 41 exige una serie de revelaciones amplias (grupos de activos, cantidades físicas, métodos, estimaciones, riesgos). En el contexto peruano, algunas pequeñas y medianas empresas aún enfrentan desafíos en su implementación.

- Impacto en la presentación financiera

– Al aplicar valor razonable, puede haber variaciones significativas en el resultado del período (ganancias o pérdidas) según los cambios físicos del activo biológico o los cambios en los precios de mercado.

– Una empresa que logre adaptar su contabilidad al estándar puede mejorar su transparencia y la comparabilidad de sus estados financieros, lo cual es relevante ante inversionistas, bancos o socios estratégicos. Por ejemplo, un estudio de una PYME peruana mostró que al aplicar las NIIF (incluyendo NIC 41) logró mayor acceso a financiamiento.

4. Buenas prácticas para la implementación en Perú

Para las empresas agrícolas / ganaderas que operan en el Perú en 2025, se recomiendan los siguientes pasos:

- Clasificar correctamente los activos biológicos: consumibles (vendidos o cosechados) vs para producir frutos (por ejemplo, ganado de leche, árboles frutales). Esta distinción afecta las revelaciones.

- Documentar los métodos y estimaciones para determinar el valor razonable: precios de mercado, comparables, costos de venta, factores de crecimiento, plazos de ciclo.

- Mantener registros físicos : cantidades de animales, plantas, hectáreas cultivadas, unidades físicas al inicio y al cierre del período. Esto mejora la fiabilidad de la medición.

- Revelar completos los cambios: conciliación de los importes en libros al inicio y al final del período, desglosando compras, ventas, cosechas, crecimiento, deterioros y otros cambios.

- Evaluar el entorno regulatorio peruano: considerar exigencias del (SMV) o del para la adopción de NIIF en entidades bajo supervisión.

- Capacitar al personal contable en los conceptos de valor razonable, tratamiento de activos biológicos y revelaciones exigidas.

5. Conclusión

La aplicación de la NIC 41 en el Perú representa un reto y a la vez una gran oportunidad para las empresas del sector agrícola y ganadero. Un correcto tratamiento contable de los activos biológicos no solo mejora la exactitud de los estados financieros, sino que también puede facilitar el acceso a financiamiento, mejorar la confianza de los inversionistas y contribuir a una gestión más eficiente del negocio.

Para 2025, las organizaciones que dominen estos principios estarán mejor posicionadas en un mercado cada vez más globalizado, competitivo y exigente en términos de transparencia contable.

En esta mini guía encontrarás:

✔️ Cómo identificar correctamente los activos biológicos según la NIC 41.

✔️ Cómo realizar la valoración al valor razonable menos costos de venta.

✔️ Ejemplos prácticos aplicados a actividades agrícolas y ganaderas.

✔️ Errores comunes que las empresas cometen al aplicar la NIC 41 en sus estados financieros.

👉 Comparte este artículo y ayúdanos a llegar a los 30 compartidos para liberar la mini guía completa. 📘

Cursos y Diplomados que te recomendamos:

- Diplomado en CONTABILIDAD INTEGRAL

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Inscríbete al diplomado en RECURSOS HUMANOS