En el mundo de la auditoría financiera existen normas que establecen cómo debe realizarse el trabajo del auditor, garantizando la calidad, independencia y confiabilidad de los informes emitidos. Entre las más importantes se encuentran las NAGAS (Normas de Auditoría Generalmente Aceptadas) y las NIAS (Normas Internacionales de Auditoría).

Ambos conjuntos de normas buscan asegurar que la auditoría se realice bajo principios técnicos y profesionales, permitiendo que los estados financieros reflejen razonablemente la situación económica de una empresa.

¿Qué son las NAGAS?

Las NAGAS (Normas de Auditoría Generalmente Aceptadas) son un conjunto de principios que establecen los lineamientos básicos que debe seguir un auditor al realizar su trabajo.

Estas normas se desarrollaron para garantizar que el proceso de auditoría se realice con independencia, objetividad y responsabilidad profesional.

Tradicionalmente, las NAGAS se agrupan en tres grandes categorías:

- Normas personales o generales

Establecen los requisitos que debe cumplir el auditor.

Entre ellos destacan:

- Formación técnica y capacidad profesional.

- Independencia mental frente a la entidad auditada.

- Diligencia profesional en el desarrollo del trabajo.

- Normas relativas a la ejecución del trabajo

Regulan cómo debe planificarse y desarrollarse la auditoría.

Incluyen aspectos como:

- Planeación adecuada del trabajo.

- Evaluación del control interno.

- Obtención de evidencia suficiente y competente.

- Normas relativas al informe

Se refieren a la forma en que el auditor debe presentar su opinión sobre los estados financieros.

El informe debe indicar:

- Si los estados financieros están elaborados conforme a principios contables.

- Si existe consistencia en la aplicación de dichos principios.

- Si la información es suficiente y razonable.

¿Qué son las NIAS?

Las NIAS (Normas Internacionales de Auditoría) son estándares emitidos por el International Auditing and Assurance Standards Board (IAASB), organismo dependiente de la Federación Internacional de Contadores (IFAC).

Estas normas buscan uniformizar la práctica de la auditoría a nivel mundial, permitiendo que los informes financieros sean confiables y comparables entre diferentes países.

Las NIAS establecen procedimientos detallados sobre temas como:

- Planeación de auditoría.

- Evaluación de riesgos.

- Obtención de evidencia de auditoría.

- Uso de expertos.

- Auditoría de estimaciones contables.

- Informe del auditor independiente.

En el Perú, las NIAS han sido adoptadas como el marco técnico principal para la auditoría financiera, reemplazando progresivamente el uso exclusivo de las NAGAS.

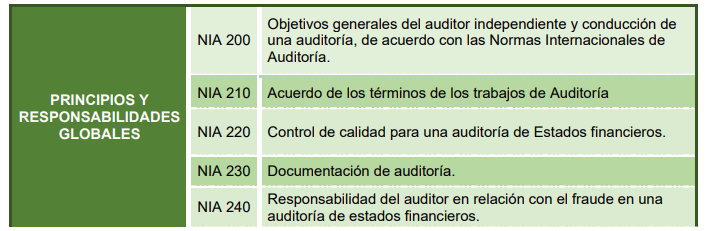

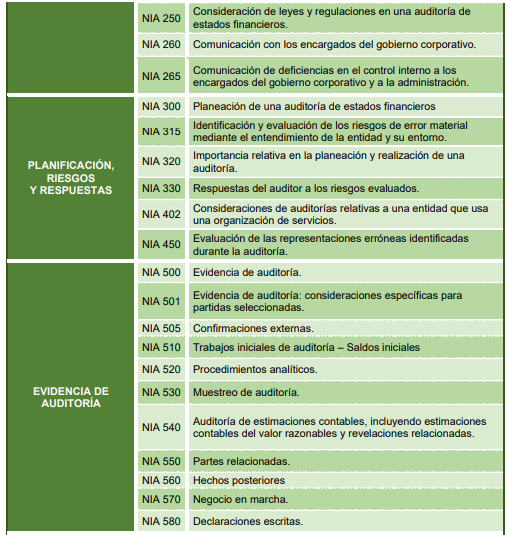

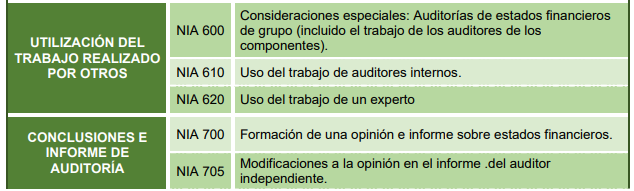

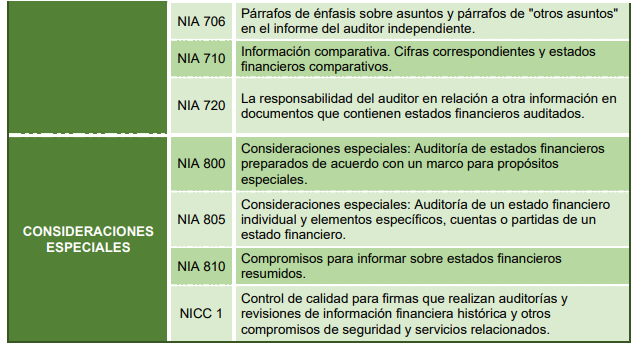

A continuación se presentan las normas internacionales de Auditoría:

Diferencias entre NAGAS y NIAS

Aunque ambas normas persiguen el mismo objetivo, existen algunas diferencias importantes.

Las NAGAS se enfocan en establecer principios generales que guían el trabajo del auditor, mientras que las NIAS desarrollan procedimientos más detallados y específicos para cada etapa de la auditoría.

Además, las NIAS tienen un alcance internacional, lo que facilita la estandarización de los procesos de auditoría en distintos países.

Actualmente, muchas organizaciones profesionales y organismos reguladores han adoptado las NIAS como referencia principal para la auditoría financiera moderna.

Importancia de conocer estas normas

Para los contadores, auditores y empresas, comprender las NAGAS y las NIAS es fundamental para asegurar la calidad del trabajo de auditoría.

Estas normas permiten:

- Garantizar la credibilidad de los estados financieros.

- Fortalecer el control interno de las empresas.

- Detectar errores o fraudes en la información contable.

- Generar confianza en inversionistas, bancos y autoridades.

En un entorno empresarial cada vez más regulado, el conocimiento y correcta aplicación de estas normas se vuelve indispensable para los profesionales de la contabilidad y auditoría.

Conclusión

Las NAGAS y las NIAS constituyen el marco técnico que guía el trabajo del auditor y garantiza la confiabilidad de la información financiera. Mientras que las NAGAS establecen principios generales de actuación profesional, las NIAS desarrollan procedimientos más detallados y estandarizados a nivel internacional.

En el Perú, el proceso de modernización de la auditoría ha impulsado la adopción de las Normas Internacionales de Auditoría, lo que permite mejorar la calidad de los procesos de revisión financiera y fortalecer la transparencia empresarial.

🎁 ¡Si el post de Facebook llega a 30 compartidos, liberaremos una Mini Guía sobre las NAGAS y las NIAS para contadores! 📘📊

En esta mini guía práctica encontrarás:

✔️ Las principales NAGAS que todo auditor debe conocer.

✔️ Un resumen claro de las NIAS más importantes en auditoría financiera.

✔️ Las diferencias entre NAGAS y NIAS explicadas de forma sencilla.

✔️ Cómo aplicar estas normas en auditorías reales y revisiones de estados financieros.

👉 Comparte este post y ayúdanos a llegar a los 30 compartidos para liberar la mini guía completa.

Te recomendamos:

- Diplomado en CONTABILIDAD DE MYPES

- Diplomado en CONTABILIDAD MINERA

- Diplomado en DERECHO TRIBUTARIO Y CONTABLE

¿Qué te pareció nuestro blog? Coméntanos.