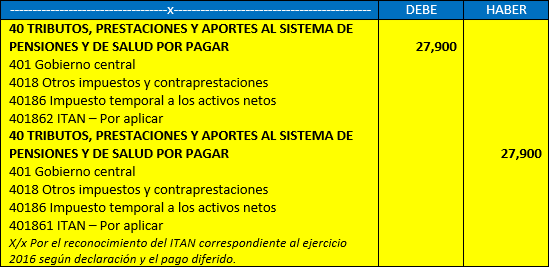

La empresa Angelitos SAC obligado a pagar el impuesto temporal de los activos netos (ITAN), determina que el ITAN es de S/ 27,900 y decide fraccionar en (9) cuotas de S/ 3,100.

¿Cuál será el tratamiento y registro contable del ITAN que se aplicara como crédito contra los pagos a cuenta del impuesto a la renta?

Dato adicional

Fecha de presentación del ITAN: Abril 2016

Pago a cuenta del periodo Marzo 2016: S/ 7,200.

Solución

En el caso planteado, Angelito SAC opta por utilizar el monto afectivamente pagado por ITAN, como crédito contra los pagos a cuenta, debe reconocer el importe pagado como un activo en la cuenta 40 tributos, contraprestaciones y aportes al sistema de pensiones y de salud por paga r, tal como lo precisa el PCGE al ser identificado con la subdibicionaria 40186 – Impuesto temporal a los activos netos.

Sobre el particular, considerando la divisionaria 40186 para el ITAN, se sugiere para el mayor análisis la subdivicionarias 401861 ITAN – Por pagar y 401862 ITAN – Por aplicar.

A continuación, el registro del reconocimiento de obligación del pago y el crédito por aplicar del ITAN.

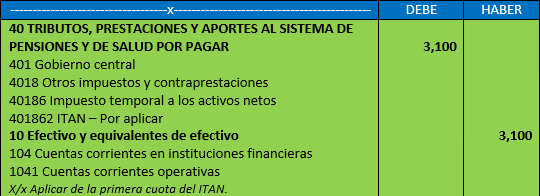

A continuación se muestra el pago del ITAN fraccionado en 9 cuotas:

Calcular: S/ 27,900 / 9 = S/ 3,100

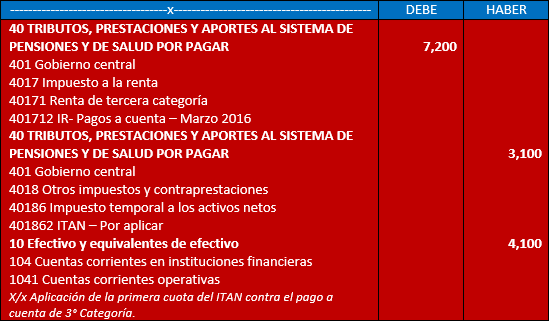

Siendo el importe de la primera cuota pagada del ITAN de S/ 3,100 será aplicada como crédito contra el pago a cuenta del IR del periodo Marzo, que asciende a S/ 7,200, a continuación se muestra tan situación y el pago de la diferencia.