Conoce un caso de cuentas por cobrar comerciales.

Del PCGE se ubica la cuenta 13 denominada «Cuentas por cobrar comerciales-relacionadas», en la que se menciona lo siguiente:

Agrupa las subcuentas que representan los derechos de cobro a empresas relacionadas, que se derivan de las ventas de bienes y/o servicios que realiza la empresa en razón de su actividad económica

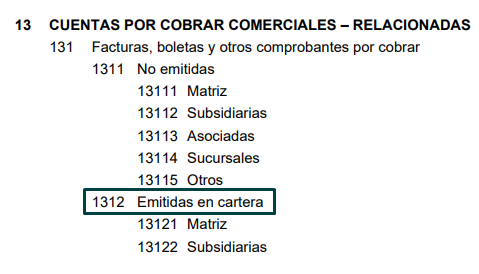

Para la siguiente casuística, usaremos la cuenta 1312, que significa «Cuentas por cobrar comerciales – Relacionadas, emitidas en cartera»

Caso práctico:

La empresa duraznito SAC realiza una venta de mercaderia de 3,200 soles + IGV, correspondiente a la factura F001-123.

Se sabe que:

- «Duraznito SAC» es matriz de la subsidiaria de «Manzandia SAC»

- El costo de mercaderia equivale a 1,500 soles.

- El dinero se abonó en su cuenta bancaria BCP

| Cuenta contable | Denominación | Debe | Haber |

|---|---|---|---|

| 1312 | Facturas, boletas y otros comprobantes por cobrar – emitidas | 3,776 | |

| 40111 | IGV Cuenta propia | 576 | |

| 701 | Mercaderias | 3,200 |

| Cuenta contable | Denominación | Debe | Haber |

|---|---|---|---|

| 691 | Costo de venta – Mercaderias | 1,500 | |

| 201 | Mercaderías manufacturadas | | 1,500 |

| Cuenta contable | Denominación | Debe | Haber |

|---|---|---|---|

| 1041 | Cuentas corrientes operativas – BCP | 3,776 | |

| 1312 | Facturas, boletas y otros comprobantes por cobrar – emitidas | | 3,776 |

CURSOS Y DIPLOMADOS QUE TE RECOMENDAMOS:

- Diplomado en TRIBUTACIÓN EMPRESARIAL

- Diplomado en CONTABILIDAD INTEGRAL

- Curso de BENEFICIOS SOCIALES

¿Te gustó este articulo? Te leemos.

Comentarios